Encontrar el seguro adecuado para tu motocicleta puede resultar complicado cuando existen decenas de aseguradoras y cientos de opciones en el mercado español. Un comparador de seguros para moto se ha convertido en una herramienta esencial para motoristas que buscan protección de calidad sin pagar de más. Esta tecnología permite evaluar múltiples ofertas en minutos, comparando coberturas, precios y condiciones de manera transparente. En este artículo analizaremos en profundidad cómo funcionan estos comparadores, qué aspectos debes considerar al elegir tu seguro de moto y cómo aprovechar al máximo estas plataformas digitales para tomar una decisión informada.

Qué es un comparador de seguros para moto

Un comparador de seguros para moto es una plataforma digital que recopila ofertas de múltiples aseguradoras en tiempo real, permitiendo al usuario visualizar diferentes opciones de pólizas en una sola pantalla. Estos sistemas funcionan conectándose directamente a los servidores de las compañías aseguradoras, lo que garantiza que los precios mostrados sean finales y actualizados.

La principal ventaja de utilizar un comparador radica en el ahorro de tiempo. En lugar de solicitar presupuestos individuales en cada aseguradora, el usuario introduce sus datos una sola vez y recibe múltiples cotizaciones personalizadas. Esto resulta especialmente útil considerando que en España operan más de 20 aseguradoras especializadas en vehículos de dos ruedas.

Diferencia con métodos tradicionales

Los métodos tradicionales de búsqueda de seguros implican contactar telefónicamente o visitar oficinas físicas de diferentes aseguradoras. Este proceso puede consumir varios días e impide comparar todas las opciones disponibles simultáneamente.

Los comparadores modernos, en cambio, ofrecen:

- Acceso instantáneo a decenas de ofertas sin desplazamientos

- Transparencia total en precios y coberturas

- Filtros personalizables según necesidades específicas

- Contratación inmediata 100% online

- Neutralidad al mostrar opciones de múltiples proveedores

Esta democratización del acceso a información permite a los motoristas negociar desde una posición más informada, conociendo el rango real de precios del mercado para su perfil específico.

Tipos de cobertura disponibles para motos

Al utilizar un comparador de seguros para moto, encontrarás principalmente tres categorías de cobertura, cada una con niveles de protección diferentes. Comprender estas opciones es fundamental para seleccionar la póliza que realmente necesitas.

Seguro a terceros básico

Es la cobertura mínima obligatoria por ley en España. Protege exclusivamente los daños que puedas causar a terceras personas, sus vehículos o propiedades mientras conduces tu motocicleta.

Incluye generalmente:

- Responsabilidad Civil ilimitada para daños personales

- Responsabilidad Civil limitada para daños materiales

- Defensa jurídica básica

- Asistencia en carretera (en algunas pólizas)

Este tipo de seguro es el más económico, con precios que pueden arrancar desde 69€ anuales según el perfil del conductor y las características de la moto. Sin embargo, no cubre los daños propios de tu vehículo ni el robo.

Seguro a terceros ampliado

Añade coberturas adicionales sobre la base del seguro a terceros, ofreciendo un equilibrio entre precio y protección. Las garantías más comunes en esta modalidad incluyen:

| Cobertura | Descripción | Utilidad |

|---|---|---|

| Robo e incendio | Indemnización si la moto es robada o sufre daños por fuego | Especialmente importante en zonas urbanas |

| Lunas y espejos | Reparación o sustitución de cristales | Frecuente en motos con carenado |

| Fenómenos atmosféricos | Daños por granizo, inundación, viento | Relevante según zona geográfica |

| Daños propios aparcada | Cobertura de golpes cuando la moto está estacionada | Útil si no dispones de garaje privado |

Este nivel intermedio resulta adecuado para motocicletas con valor medio o para conductores que utilizan su vehículo con frecuencia en entornos urbanos donde el riesgo de robo es mayor.

Seguro a todo riesgo

Proporciona la protección más completa disponible en el mercado. Además de todas las coberturas anteriores, incluye los daños propios de la motocicleta incluso cuando el conductor es responsable del accidente.

Características principales:

- Reparación de la moto sin franquicia o con franquicia reducida

- Cobertura de daños por colisión, vuelco o salida de vía

- Indemnización por valor declarado o valor venal

- Accesorios y equipamiento personal del motorista

- Moto de sustitución durante reparaciones

El precio de un seguro a todo riesgo varía significativamente según el valor de la motocicleta, pudiendo representar entre el 5% y el 15% del valor del vehículo anualmente. Es especialmente recomendable para motos nuevas, de alta cilindrada o con valor superior a 5.000 euros.

Factores que influyen en el precio del seguro de moto

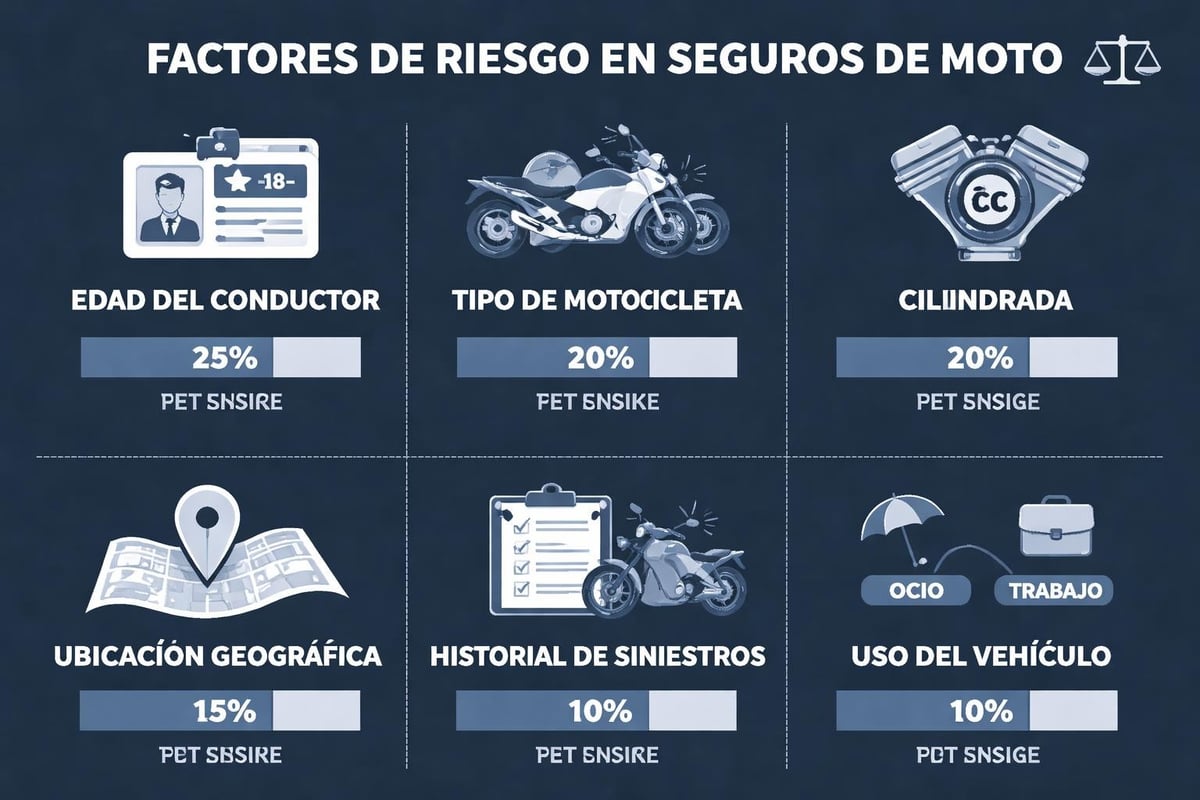

Cuando utilizas un comparador de seguros para moto, notarás que el precio varía considerablemente entre usuarios. Las aseguradoras emplean algoritmos complejos que evalúan múltiples variables para calcular el riesgo individual de cada motorista.

Perfil del conductor

La edad y experiencia del conductor constituyen uno de los factores más determinantes en el precio final de la póliza.

Conductores noveles (menores de 25 años o con menos de 2 años de carné) suelen enfrentar precios hasta un 150% superiores a conductores experimentados. Esta diferencia refleja las estadísticas de siniestralidad, que muestran mayor incidencia de accidentes en este grupo demográfico.

Conductores experimentados (más de 10 años de carné y mayores de 30 años) acceden a las tarifas más competitivas, especialmente si acreditan varios años sin siniestros. Muchas aseguradoras ofrecen sistemas de bonificación por años sin partes, que pueden reducir la prima hasta un 40%.

El historial de siniestros es igualmente crucial. Cada accidente con responsabilidad declarada permanece en el registro de la aseguradora durante varios años, incrementando las primas futuras.

Características de la motocicleta

El tipo, modelo y potencia de la moto influyen directamente en el coste del seguro.

- Cilindrada: Motos de más de 500cc suelen tener primas superiores

- Valor de mercado: A mayor valor, mayor coste de seguro a todo riesgo

- Antigüedad: Vehículos con más de 10 años pueden tener limitaciones de cobertura

- Modificaciones: Cualquier alteración sobre el modelo original debe declararse

Las motocicletas deportivas y de alta cilindrada presentan las tarifas más elevadas debido a su mayor velocidad potencial y al perfil de riesgo asociado. Por el contrario, los scooters urbanos de baja cilindrada (125cc) suelen disfrutar de los precios más económicos del mercado.

Uso y zona geográfica

El uso previsto de la motocicleta afecta significativamente al precio del seguro.

Uso particular ocasional (menos de 5.000 km anuales) es más económico que uso diario para desplazamientos laborales (más de 15.000 km anuales). Algunas aseguradoras ofrecen pólizas por días o temporada para quienes utilizan su moto exclusivamente en verano.

La ubicación geográfica también resulta determinante:

| Zona | Factor de riesgo | Impacto en precio |

|---|---|---|

| Grandes ciudades (Madrid, Barcelona) | Alto riesgo de robo | +30% a +50% |

| Ciudades medianas | Riesgo moderado | +15% a +25% |

| Zonas rurales | Bajo riesgo | Precio base |

Plataformas especializadas como Zeeguros permiten ver claramente cómo estos factores impactan en las diferentes ofertas disponibles.

Cómo utilizar correctamente un comparador

Maximizar el valor de un comparador de seguros para moto requiere introducir información precisa y comprender cómo interpretar los resultados obtenidos. Un uso estratégico de estas herramientas puede generar ahorros significativos sin comprometer la calidad de la cobertura.

Preparación de la información necesaria

Antes de comenzar la comparación, reúne la siguiente documentación:

- DNI o NIE del titular de la póliza

- Permiso de conducción (para verificar antigüedad)

- Ficha técnica de la motocicleta o documentación del vehículo

- Número de bastidor de la moto

- Detalles del garaje o lugar de estacionamiento habitual

Tener estos datos preparados agiliza el proceso y garantiza que las cotizaciones recibidas reflejen exactamente tu situación real. Cualquier información incorrecta puede resultar en presupuestos inexactos o problemas posteriores durante la contratación.

Introducción de datos en el comparador

La precisión es fundamental al completar el formulario de comparación. Aspectos clave que debes considerar:

- Declara el uso real: Si utilizas la moto para trabajo, indícalo aunque el precio sea superior

- Especifica modificaciones: Cualquier cambio sobre el modelo de serie debe mencionarse

- Indica correctamente el código postal: La ubicación exacta afecta al precio

- Selecciona la cobertura deseada: Define previamente si buscas terceros, ampliado o todo riesgo

Los comparadores modernos, como el comparador de Motopoliza, ofrecen interfaces intuitivas que guían al usuario paso a paso, minimizando errores en la introducción de datos.

Interpretación de resultados

Una vez obtienes las cotizaciones, no te limites a comparar únicamente el precio total. Analiza cuidadosamente:

Coberturas incluidas: Dos pólizas con precios similares pueden ofrecer niveles de protección muy diferentes. Verifica específicamente:

- Límites de Responsabilidad Civil

- Existencia y monto de franquicias

- Extensión de la asistencia en carretera

- Cobertura de accesorios y equipamiento

- Servicios adicionales (moto de sustitución, gestoría de siniestros)

Exclusiones importantes: Lee atentamente qué situaciones NO están cubiertas. Algunas pólizas económicas excluyen:

- Conductores menores de cierta edad

- Uso en circuitos o competiciones

- Daños por conducción bajo efectos del alcohol

- Circulación fuera del territorio nacional

Condiciones de contratación: Verifica si existen periodos de carencia, permanencias mínimas o condiciones especiales de cancelación.

Coberturas adicionales recomendadas

Más allá de las coberturas básicas, existen garantías complementarias que pueden resultar especialmente valiosas según tu perfil de uso. Un buen comparador de seguros para moto te permitirá personalizar estas opciones para ajustar la póliza a tus necesidades específicas.

Asistencia en carretera extendida

La asistencia básica suele activarse únicamente a partir de cierta distancia del domicilio (normalmente 25-50 km). Una asistencia extendida ofrece:

- Cobertura desde el kilómetro cero (incluso en tu garaje)

- Traslado de la moto al taller de tu elección

- Vehículo de sustitución o alojamiento si el siniestro ocurre lejos de casa

- Repatriación de la moto desde el extranjero

Esta cobertura resulta particularmente útil para quienes realizan viajes largos o utilizan la moto como vehículo principal de transporte. El coste adicional suele oscilar entre 15 y 40 euros anuales.

Protección del conductor

Mientras que el seguro básico protege a terceros, esta garantía específica cubre las lesiones del propio motorista. Incluye generalmente:

- Indemnización por invalidez permanente

- Capital por fallecimiento

- Asistencia sanitaria complementaria

- Gastos de rehabilitación

Dada la vulnerabilidad inherente a la conducción de motocicletas, esta cobertura representa una protección fundamental. Los capitales asegurados varían típicamente entre 6.000 y 100.000 euros según la prima abonada.

Equipamiento y accesorios

Las pólizas estándar cubren únicamente elementos de serie de la motocicleta. Si has instalado mejoras, necesitas declarar y asegurar:

- Sistemas de seguridad: Alarmas, dispositivos GPS, anclajes especiales

- Accesorios de confort: Top cases, baúles laterales, parabrisas

- Mejoras de rendimiento: Escapes deportivos, suspensiones (siempre que estén homologadas)

- Equipamiento del piloto: Casco, chaqueta, guantes, botas

Algunas aseguradoras incluyen hasta 300-500 euros de equipamiento sin coste adicional, pero valores superiores requieren declaración específica y suponen un incremento en la prima.

Defensa jurídica ampliada

La defensa jurídica básica suele limitarse a procedimientos directamente relacionados con siniestros. Una versión ampliada cubre:

- Reclamaciones por daños y perjuicios

- Defensa en procedimientos administrativos (sanciones de tráfico)

- Asesoramiento legal previo

- Costes judiciales hasta ciertos límites

Esta garantía puede ahorrar miles de euros en honorarios de abogados y procuradores si te ves envuelto en un proceso legal derivado de un accidente de tráfico.

Errores comunes al comparar seguros de moto

Incluso utilizando un comparador de seguros para moto eficiente, muchos usuarios cometen errores que les impiden obtener la mejor póliza para sus necesidades. Conocer estas equivocaciones comunes te ayudará a evitarlas.

Elegir únicamente por el precio

El error más frecuente consiste en contratar la opción más económica sin analizar las coberturas incluidas. Una póliza barata puede resultar cara si no proporciona la protección adecuada cuando la necesitas.

Ejemplo práctico: Una diferencia de 50 euros anuales entre dos pólizas puede parecer significativa, pero si la más económica tiene una franquicia de 600 euros en daños propios mientras que la otra no tiene franquicia, un solo siniestro compensaría más de 10 años de ahorro en primas.

Siempre compara las coberturas en detalle antes de decidir exclusivamente por precio.

No declarar modificaciones del vehículo

Muchos motoristas omiten mencionar mejoras o modificaciones instaladas en su moto, pensando que esto reducirá el precio del seguro. Esta práctica puede tener consecuencias graves:

- La aseguradora puede rechazar el pago de un siniestro al detectar discrepancias

- La póliza podría considerarse nula por ocultación de información

- Pérdida de todos los derechos de indemnización

Plataformas confiables como Moto-Seguro.es incluyen campos específicos para declarar modificaciones, garantizando que la póliza sea válida en cualquier circunstancia.

Ignorar las exclusiones y condiciones

Las condiciones particulares y generales de las pólizas contienen información crucial sobre situaciones no cubiertas. Exclusiones comunes que muchos pasan por alto:

- Conductores autorizados: Algunas pólizas solo cubren al titular, excluyendo otros conductores

- Territorio: Ciertas pólizas limitan la cobertura a España, excluyendo desplazamientos al extranjero

- Modificaciones de riesgo: Cambios de domicilio o uso del vehículo deben comunicarse

- Uso del vehículo: Exclusión de uso comercial o en competición

Dedica tiempo a leer estas cláusulas antes de contratar. Si algo no queda claro, solicita aclaraciones al corredor o aseguradora.

No actualizar la información anualmente

Las circunstancias personales cambian con el tiempo, y estos cambios pueden afectar significativamente al precio del seguro. Aspectos que debes revisar anualmente:

- Valor de la motocicleta: El valor venal disminuye con el tiempo

- Antigüedad del carné: Más años de experiencia significan mejor precio

- Lugar de residencia: Cambios de domicilio afectan al riesgo

- Uso del vehículo: Modificaciones en kilómetros anuales

Utilizar un comparador de seguros para moto anualmente antes de la renovación automática puede revelar oportunidades de ahorro significativas. El mercado asegurador es dinámico, y las ofertas más competitivas cambian constantemente.

Preguntas que debes hacer antes de contratar

Antes de finalizar la contratación de tu seguro de moto, es fundamental obtener respuestas claras a ciertas preguntas clave. Esta verificación final puede evitar sorpresas desagradables en el futuro.

Sobre la cobertura y límites

¿Cuál es el límite de Responsabilidad Civil para daños materiales?

La ley española establece un mínimo obligatorio, pero muchas aseguradoras ofrecen límites superiores. Verifica que sea al menos 70 millones de euros para daños personales y 15 millones para daños materiales, aunque algunas pólizas ofrecen RC ilimitada.

¿Qué franquicia se aplica en cada garantía?

La franquicia es la cantidad que pagas de tu bolsillo en caso de siniestro antes de que actúe el seguro. Puede ser fija (ej: 300€) o variable (ej: 10% del daño con mínimo de 150€). Conocer estos valores te ayuda a evaluar el coste real potencial.

¿La asistencia en carretera opera 24/7?

Algunos servicios de asistencia tienen horarios limitados o requieren preaviso. Confirma disponibilidad completa, especialmente si viajas frecuentemente.

Sobre el proceso de siniestros

¿Cómo se tramita un parte de accidente?

Pregunta si existe una app móvil, si puedes enviar documentación digitalmente y cuál es el plazo medio de respuesta. Los comparadores modernos suelen trabajar con aseguradoras que ofrecen gestión digital completa, agilizando enormemente los trámites.

¿Existe una red de talleres concertados?

Verifica si puedes elegir libremente el taller o si existen limitaciones. Las redes concertadas suelen ofrecer ventajas como ausencia de anticipo económico, pero limitan tu libertad de elección.

¿Qué documentación necesito aportar en caso de robo?

Conocer anticipadamente los requisitos (denuncia policial, llaves, documentación) acelera el proceso de indemnización.

Sobre condiciones contractuales

¿Existe periodo de permanencia?

Algunas pólizas establecen compromisos mínimos de 12 meses con penalizaciones por cancelación anticipada. Las opciones más flexibles permiten cancelar sin costes con un preaviso de 30 días.

¿Cómo funciona la renovación automática?

La mayoría de seguros se renuevan automáticamente cada año. Pregunta con cuánta antelación te notifican el nuevo precio y hasta cuándo puedes cancelar sin penalización.

¿Qué descuentos adicionales existen?

Muchas aseguradoras ofrecen bonificaciones por:

- Contratar varios seguros (hogar + moto)

- Antigüedad como cliente

- Pago anual en lugar de fraccionado

- Instalación de dispositivos de seguridad

Negociar estos descuentos puede reducir la prima final entre un 10% y un 25%.

Ventajas de usar tecnología avanzada en comparadores

Los comparadores de seguros han evolucionado significativamente en los últimos años gracias a la implementación de tecnología avanzada e inteligencia artificial. Estas innovaciones transforman la experiencia del usuario y la precisión de las cotizaciones.

Conexión directa con aseguradoras

Los comparadores de última generación, como el que ofrece Inxur, se conectan directamente a los servidores de las aseguradoras. Esta integración proporciona ventajas tangibles:

Precios finales en tiempo real: No son estimaciones ni orientaciones, sino las tarifas exactas que pagarás. Esto elimina la frustración de recibir posteriormente un precio diferente al cotizado.

Disponibilidad inmediata de coberturas: El sistema verifica instantáneamente qué aseguradoras aceptan tu perfil de riesgo y qué coberturas pueden ofrecerte, evitando propuestas inviables.

Contratación instantánea: Una vez seleccionada la póliza, puedes completar la contratación en minutos y recibir la documentación digital para circular inmediatamente.

Esta conectividad directa representa un salto cualitativo frente a comparadores que simplemente recopilan información de formularios estáticos o bases de datos desactualizadas.

Inteligencia artificial y personalización

Los algoritmos de IA analizan tu perfil para recomendar las opciones más adecuadas a tus necesidades específicas, no solo las más económicas.

El sistema aprende de millones de contrataciones previas para identificar patrones y sugerir coberturas que usuarios similares encontraron valiosas. Por ejemplo, si tienes una moto de alta cilindrada y realizas viajes frecuentes, el comparador puede destacar pólizas con asistencia en viaje extendida aunque no sea la opción más barata.

Seguridad y protección de datos

La legislación europea (RGPD) exige altos estándares de protección de información personal. Los comparadores profesionales implementan:

- Cifrado de extremo a extremo en todas las comunicaciones

- Servidores seguros con certificaciones internacionales

- Políticas claras de privacidad y no venta de datos

- Autenticación reforzada para contrataciones

Aspectos legales del seguro de moto en España

Conocer el marco legal que regula los seguros de motocicleta en España te ayuda a tomar decisiones informadas y evitar sanciones. La normativa actual establece obligaciones claras tanto para aseguradoras como para conductores.

Obligatoriedad del seguro

Según la Ley sobre Responsabilidad Civil y Seguro en la Circulación de Vehículos a Motor, todos los vehículos a motor deben estar asegurados, independientemente de si circulan o no. Esto significa que incluso una moto que permanece estacionada en un garaje privado debe mantener al menos el seguro obligatorio de Responsabilidad Civil.

Las sanciones por circular sin seguro incluyen:

- Multa de hasta 3.000 euros

- Inmovilización inmediata del vehículo

- Responsabilidad personal ilimitada por daños causados

- Imposibilidad de reclamar indemnizaciones

El Consorcio de Compensación de Seguros cubre inicialmente los daños causados por vehículos sin seguro, pero posteriormente reclama todos los gastos al conductor responsable.

Coberturas mínimas obligatorias

El seguro obligatorio debe cubrir la Responsabilidad Civil del conductor por daños causados a terceros. Los límites mínimos establecidos legalmente son:

| Tipo de daño | Límite mínimo |

|---|---|

| Daños personales | 70.000.000 € (ilimitado en muchas pólizas) |

| Daños materiales | 15.000.000 € |

| Defensa jurídica y reclamación de daños | Incluida |

| Asistencia a víctimas | Incluida |

Estos límites representan el mínimo legal. Muchas aseguradoras ofrecen RC ilimitada en daños personales como estándar, proporcionando mayor tranquilidad.

Documentación obligatoria

Al circular en moto, debes llevar contigo:

- Recibo del seguro o certificado digital de estar asegurado

- Permiso de circulación del vehículo

- Ficha técnica (no obligatoria llevar, pero sí tener)

- Permiso de conducción correspondiente a la categoría de la moto

La policía puede verificar electrónicamente el estado del seguro, pero es recomendable llevar documentación física o digital. Muchas aseguradoras ofrecen apps móviles con toda la documentación accesible desde el smartphone.

Periodos de gracia y cancelaciones

Cuando cancelas un seguro o cambias de aseguradora, la legislación establece periodos de cobertura para evitar lagunas:

- Si cambias de compañía, la nueva póliza puede comenzar el mismo día que finaliza la anterior

- Al vender la moto, el seguro puede trasladarse a un nuevo vehículo o cancelarse con devolución de la parte proporcional no consumida

- En caso de impago de primas, la aseguradora debe notificar antes de suspender la cobertura

Guías especializadas como las disponibles en Motopoliza.com proporcionan información detallada sobre estos aspectos legales.

Seguros de moto: necesidades según tipo de motorista

No todos los motoristas necesitan el mismo tipo de cobertura. El perfil de uso, la experiencia y las características del vehículo determinan qué opciones resultan más adecuadas en cada caso.

Motorista urbano diario

Si utilizas tu moto principalmente para desplazamientos al trabajo en ciudad, tus prioridades deben centrarse en:

Cobertura de robo: Las estadísticas muestran que el robo de motos es significativamente más frecuente en entornos urbanos. Una cobertura amplia contra robo, incluidos los intentos de sustracción que causan daños, resulta fundamental.

Asistencia desde kilómetro cero: Cuando la moto es tu medio de transporte principal, necesitas que cualquier avería, incluso frente a tu domicilio, sea atendida rápidamente.

Responsabilidad Civil elevada: El tráfico urbano denso incrementa las posibilidades de accidentes con múltiples vehículos o infraestructuras costosas.

Para este perfil, un seguro a terceros ampliado con robo suele representar el equilibrio óptimo entre precio y protección.

Motorista de fin de semana

Si usas la moto ocasionalmente para ocio o escapadas de fin de semana, considera:

Seguro por días: Plataformas como Inxur ofrecen pólizas temporales que pueden resultar más económicas que mantener un seguro anual completo. Ideal si usas la moto menos de 30 días al año.

Asistencia en carretera extendida: Los viajes por carreteras secundarias o zonas remotas hacen especialmente valiosa una buena cobertura de asistencia, incluyendo repatriación del vehículo y alojamiento en caso de avería lejos de casa.

Cobertura de accesorios: Las motos de turismo suelen equiparse con baúles, maletas y sistemas de navegación que deben asegurarse específicamente.

Motorista novato o joven

Los conductores con poca experiencia enfrentan primas más elevadas, pero pueden optimizar costes mediante:

Elección del vehículo: Comenzar con una moto de baja cilindrada (125cc) reduce drásticamente el coste del seguro. Una vez acumulada experiencia sin siniestros, el cambio a una moto más potente resultará más económico.

Cursos de conducción: Algunas aseguradoras bonifican a conductores que acreditan formación adicional en seguridad vial, reduciendo hasta un 10% la prima.

Seguro a terceros inicialmente: Dado que las motos de inicio suelen tener valor limitado, comenzar con cobertura básica permite ahorrar. Según mejora el historial, puede valorarse ampliar coberturas.

Un comparador de seguros para moto permite a conductores noveles identificar qué aseguradoras ofrecen condiciones más favorables para perfiles junior.

Motorista profesional o de reparto

Quienes utilizan la moto como herramienta de trabajo enfrentan requisitos especiales:

Seguro comercial específico: El uso profesional debe declararse obligatoriamente. Los seguros estándar de uso particular NO cubren accidentes ocurridos durante actividades laborales.

Kilometraje elevado: Las pólizas comerciales contemplan recorridos anuales superiores (20.000-40.000 km), ajustando la prima en consecuencia.

Coberturas laborales: Algunas incluyen indemnizaciones por pérdida de ingresos durante inmovilización del vehículo o protección de la mercancía transportada.

Este segmento requiere asesoramiento especializado, ya que las necesidades difieren sustancialmente del uso particular.

Cómo ahorrar en tu seguro de moto sin perder cobertura

Reducir el coste del seguro de moto no implica necesariamente sacrificar protección. Existen estrategias legítimas que permiten optimizar el precio manteniendo coberturas adecuadas.

Comparación anual sistemática

El mercado asegurador es altamente competitivo y las ofertas cambian constantemente. Dedicar 20 minutos anuales a utilizar un comparador de seguros para moto puede generar ahorros entre 100 y 300 euros.

Momento óptimo: Realiza la comparación entre 30 y 45 días antes del vencimiento de tu póliza actual. Esto te proporciona tiempo suficiente para analizar opciones sin la presión de una renovación inminente.

Documenta el historial: Solicita tu certificado de antigüedad y bonificación a tu aseguradora actual. Este documento acredita tus años sin siniestros y lo puedes presentar a nuevas compañías para obtener mejores precios.

Agrupación de seguros

Muchas aseguradoras ofrecen descuentos significativos por contratar múltiples pólizas:

- Seguro de moto + coche: Descuento del 10-15%

- Seguro de moto + hogar: Descuento del 15-20%

- Seguro de moto + vida o salud: Descuento del 5-10%

Estos descuentos por vinculación pueden justificar contratar con una aseguradora que no ofrece el precio más bajo en una póliza individual, pero que resulta más económica en el conjunto.

Instalación de sistemas de seguridad

Dispositivos antirrobo homologados pueden reducir la prima entre un 5% y un 15%:

Sistemas mecánicos:

- Bloqueo de disco con alarma (50-80€): Reducción aproximada del 5%

- Anclaje al suelo en garaje (100-150€): Reducción del 8-10%

Sistemas electrónicos:

- GPS antirrobo con localización (200-400€): Reducción del 10-15%

- Alarma perimetral certificada (150-300€): Reducción del 10-12%

La inversión en estos sistemas se amortiza en 2-3 años mediante el ahorro en primas, además de proporcionar protección real contra el robo.

Ajuste de coberturas según valor del vehículo

A medida que tu moto envejece, su valor de mercado disminuye. Revisar anualmente si el seguro a todo riesgo sigue siendo apropiado puede generar ahorros importantes.

Regla general: Cuando el coste anual del seguro a todo riesgo supera el 10-15% del valor venal del vehículo, considera cambiar a terceros ampliado con robo.

Ejemplo práctico:

- Moto con valor de mercado: 2.500€

- Seguro a todo riesgo: 450€/año (18% del valor)

- Seguro terceros ampliado: 220€/año

- Ahorro anual: 230€

En tres años, el ahorro acumulado (690€) representa una parte significativa del valor total del vehículo, haciendo más eficiente asumir el riesgo de daños propios.

Franquicias estratégicas

Aceptar franquicias moderadas reduce sustancialmente las primas. Si tienes capacidad para afrontar gastos imprevistos de 300-500 euros, esta opción resulta matemáticamente favorable:

- Sin franquicia: 650€/año

- Franquicia 300€: 480€/año (ahorro de 170€)

- Franquicia 500€: 420€/año (ahorro de 230€)

Si no tienes siniestros, el ahorro acumulado en 3-4 años supera ampliamente el coste de una franquicia ocasional.

El papel del corredor de seguros en la comparación

Aunque la tecnología permite comparar y contratar seguros de forma completamente autónoma, el asesoramiento de un corredor especializado aporta valor añadido significativo, especialmente en situaciones complejas.

Diferencia entre corredor y aseguradora

Un punto fundamental que muchos usuarios desconocen es la diferencia entre contratar directamente con una aseguradora o hacerlo a través de un corredor:

Aseguradora directa:

- Representa únicamente sus propios productos

- Su interés es maximizar la venta de sus pólizas

- Conocimiento profundo de su propia oferta

Corredor de seguros:

- Representa al cliente, no a las aseguradoras

- Acceso a múltiples compañías (20-30 o más)

- Obligación legal de buscar la mejor opción para el cliente

- Continúa representándote en caso de siniestros

Los corredores autorizados están regulados por la DGSFP y deben cumplir requisitos estrictos de solvencia, formación y capacidad profesional.

Asesoramiento personalizado

Un corredor experimentado puede identificar necesidades que un comparador automático no detecta:

- Situaciones especiales: Conductores con antecedentes de siniestralidad, motos modificadas, uso mixto particular-profesional

- Coberturas específicas: Necesidades concretas según el tipo de moto o uso previsto

- Interpretación de exclusiones: Explicación en lenguaje claro de términos legales complejos

- Optimización coste-beneficio: Equilibrio entre precio y protección adecuado a tu perfil de riesgo

Esta personalización resulta especialmente valiosa para motoristas con perfiles no estándar o situaciones complejas.

Gestión de siniestros

Cuando ocurre un accidente, el valor del corredor se hace evidente:

Tramitación completa: El corredor gestiona toda la documentación, comunicaciones con la aseguradora y seguimiento del expediente.

Defensa de tus intereses: En caso de desacuerdo con la aseguradora sobre valoraciones o coberturas, el corredor actúa como tu representante.

Conocimiento del proceso: Su experiencia en cientos de siniestros similares acelera la resolución y maximiza las probabilidades de éxito en reclamaciones.

Servicio continuado: A diferencia de contratar directamente, donde cada siniestro implica contactar con el call center de la aseguradora, el corredor mantiene continuidad y conoce tu historial.

En Inxur, este servicio de corredor se combina con la eficiencia de un comparador de seguros para moto 100% online, ofreciendo lo mejor de ambos mundos: tecnología avanzada para comparación rápida y asesoramiento profesional cuando lo necesitas.

Transparencia y neutralidad

Los corredores profesionales operan bajo estrictas normas de transparencia:

- Comisiones declaradas: Deben informar sobre su remuneración si el cliente lo solicita

- Conflictos de interés: Obligación de declarar cualquier relación especial con aseguradoras

- Registro oficial: Todos los corredores deben estar inscritos en el registro de la DGSFP, información públicamente verificable

Esta regulación protege al consumidor y garantiza que el asesoramiento recibido prioriza genuinamente sus intereses.

Tendencias futuras en seguros de moto

El sector asegurador experimenta una transformación acelerada impulsada por la tecnología, cambios normativos y nuevos hábitos de movilidad. Conocer estas tendencias ayuda a anticipar cómo evolucionarán los seguros de moto en los próximos años.

Seguros basados en uso real (UBI)

Los sistemas telemáticos instalados en las motocicletas permiten a las aseguradoras conocer con precisión cómo, cuándo y dónde conduces. Esta información posibilita:

Pago por kilómetro: Tarifas proporcionales al uso real del vehículo. Si solo conduces 2.000 km anuales, pagas significativamente menos que quien recorre 20.000 km.

Bonificaciones por conducción segura: Descuentos automáticos para conductores que demuestran:

- Respetar límites de velocidad

- Evitar aceleraciones y frenadas bruscas

- Circular en horarios de menor riesgo

- Evitar zonas de alta siniestralidad

Aunque estas opciones generan preocupaciones sobre privacidad, las regulaciones europeas garantizan que el usuario controla qué datos comparte y con qué finalidad.

Motos eléctricas y seguros especializados

El creciente mercado de motocicletas eléctricas requiere pólizas adaptadas a sus características específicas:

- Cobertura de baterías: Protección contra degradación prematura o fallos del sistema eléctrico

- Puntos de recarga: Responsabilidad Civil durante la carga en espacios públicos

- Asistencia especializada: Talleres certificados para reparación de vehículos eléctricos

- Valor de reemplazo: Dada la rápida evolución tecnológica, garantías específicas sobre depreciación

Algunas aseguradoras ya ofrecen descuentos del 10-15% para motos eléctricas, reconociendo su menor siniestralidad estadística.

Inteligencia artificial en valoración de riesgos

Los algoritmos de IA cada vez más sofisticados permitirán:

Personalización extrema: Precios calculados individualmente considerando cientos de variables, superando las categorías estándar actuales.

Prevención de fraudes: Detección automática de inconsistencias en declaraciones o reclamaciones sospechosas.

Valoración instantánea de daños: Fotografías del siniestro analizadas automáticamente para estimar costes de reparación, acelerando las liquidaciones.

Chatbots especializados: Asistentes virtuales capaces de resolver consultas complejas y gestionar trámites las 24 horas del día.

Plataformas colaborativas y seguros P2P

Modelos emergentes donde grupos de motoristas se aseguran mutuamente, compartiendo el riesgo:

- Primas potencialmente más bajas al eliminar intermediarios tradicionales

- Mayor transparencia en el destino de las primas pagadas

- Incentivos comunitarios para conducción segura

- Devolución de excedentes si el grupo tiene baja siniestralidad

Aunque todavía marginales en España, estos modelos ganan popularidad en otros países europeos.

Mitos y realidades sobre comparadores de seguros

Existen varios mitos sobre los comparadores de seguros para moto que conviene desmentir con información precisa.

Mito 1: «Los comparadores aumentan el precio»

Realidad: Los comparadores no pueden modificar los precios de las aseguradoras. Los precios mostrados son exactamente los que pagarías contratando directamente. De hecho, muchas aseguradoras ofrecen descuentos exclusivos a través de comparadores para captar clientes, resultando en precios más competitivos.

Mito 2: «Solo muestran aseguradoras que pagan comisiones altas»

Realidad: Los comparadores profesionales trabajan con prácticamente todas las aseguradoras del mercado, independientemente de la comisión. Su reputación depende de mostrar las mejores ofertas reales, no las más rentables para ellos. La transparencia es fundamental para su modelo de negocio.

Mito 3: «Mis datos personales se venden a terceros»

Realidad: Los comparadores autorizados deben cumplir estrictamente el RGPD europeo. Tus datos solo se comparten con las aseguradoras que elijas para recibir cotizaciones, y tienes derecho a solicitar su eliminación en cualquier momento. La venta de datos a terceros está prohibida y severamente sancionada.

Mito 4: «Las ofertas online son de menor calidad»

Realidad: Las pólizas contratadas online son exactamente iguales a las vendidas en oficinas físicas. Las aseguradoras no ofrecen productos diferentes según el canal de venta. De hecho, las aseguradoras digitales suelen tener menores costes operativos que trasladan al cliente en forma de precios más competitivos.

Mito 5: «En caso de siniestro estaré solo»

Realidad: Cuando contratas a través de un corredor como Inxur, tienes el mismo servicio de gestión de siniestros que contratando presencialmente, con la ventaja adicional de poder gestionar todo digitalmente desde tu móvil. El corredor actúa como intermediario durante todo el proceso, no solo en la contratación.

Preguntas frecuentes sobre comparadores de seguros para moto

¿Cuánto tiempo necesito para comparar seguros de moto online?

El proceso completo de comparación suele llevar entre 5 y 10 minutos si tienes preparada la documentación necesaria (DNI, permiso de conducción, datos del vehículo). Los comparadores modernos conectados directamente con aseguradoras muestran resultados en tiempo real, sin esperas.

¿Puedo contratar inmediatamente después de comparar?

Sí, los comparadores avanzados permiten contratación instantánea. Una vez seleccionada la póliza, completas el proceso de contratación online, realizas el pago y recibes inmediatamente la documentación digital del seguro (recibo y condiciones) para poder circular. El proceso completo, desde la comparación hasta tener el seguro activo, puede completarse en menos de 30 minutos.

¿Qué hago si mi moto tiene modificaciones no homologadas?

Debes declarar todas las modificaciones, estén o no homologadas. Las modificaciones no homologadas pueden implicar que algunas aseguradoras rechacen asegurarte o apliquen condiciones especiales. Un corredor especializado puede orientarte sobre qué aseguradoras aceptan estos casos y qué pasos seguir para regularizar la situación si es posible.

¿Los comparadores incluyen aseguradoras pequeñas o solo las grandes?

Los comparadores profesionales trabajan tanto con aseguradoras grandes (Mapfre, Allianz, Generali) como con compañías medianas y pequeñas especializadas. De hecho, algunas aseguradoras pequeñas ofrecen precios muy competitivos para perfiles específicos. Un buen comparador muestra todas las opciones disponibles independientemente del tamaño de la compañía.

¿Puedo usar un comparador si tengo antecedentes de siniestros?

Absolutamente. Los comparadores solicitan información sobre tu historial de siniestros y muestran las aseguradoras que aceptan tu perfil. Tener antecedentes incrementará el precio, pero comparar sigue siendo la mejor forma de encontrar la opción más económica disponible para tu situación específica.

¿Qué diferencia hay entre precio inicial y precio final?

Los comparadores conectados directamente con aseguradoras muestran el precio final que pagarás, incluyendo todos los impuestos y recargos. Desconfía de comparadores que muestran precios «desde» o «aproximados», ya que pueden no reflejar el coste real. Verifica siempre que el precio mostrado sea el final, sin sorpresas posteriores.

¿Cómo sé si un comparador es fiable?

Verifica que el comparador esté operado por un corredor autorizado, consultando su número de registro en la web de la DGSFP (Dirección General de Seguros y Fondos de Pensiones). Comprueba también que tenga políticas claras de privacidad, certificados de seguridad (https) y opiniones verificables de usuarios. Plataformas consolidadas con años de trayectoria suelen ofrecer mayores garantías.

¿Puedo cambiar de seguro antes de que finalice mi póliza actual?

Sí, aunque depende de las condiciones de tu póliza actual. Si has superado el primer año de contrato, puedes cancelar en cualquier momento con un preaviso de 30 días y recibirás la devolución proporcional de la prima. Durante el primer año, algunas pólizas establecen permanencia, pero incluso así puedes cambiar pagando la parte proporcional pendiente. Consulta las condiciones específicas de tu póliza actual antes de proceder.

Comparar seguros de moto usando herramientas digitales avanzadas se ha convertido en la forma más eficiente de encontrar la protección adecuada al precio más competitivo del mercado. La combinación de tecnología, conexión directa con aseguradoras e inteligencia artificial garantiza acceso transparente a todas las opciones disponibles. Inxur te ofrece el comparador de seguros más rápido del mercado, respaldado por el asesoramiento profesional de un corredor autorizado que te acompaña durante toda la vida de tu póliza, desde la contratación hasta la gestión de cualquier siniestro que puedas tener.