Los motoristas se enfrentan a riesgos específicos en la carretera que requieren una protección adecuada. Mientras que un seguro básico cubre solo los daños a terceros, los seguros de moto a todo riesgo ofrecen la cobertura más amplia disponible en el mercado español. Esta modalidad protege tanto tu vehículo como tus intereses financieros ante prácticamente cualquier eventualidad, desde accidentes hasta robos o actos vandálicos. Entender exactamente qué incluyen estas pólizas, cuándo merecen la inversión y cómo seleccionar la opción adecuada puede marcar la diferencia entre circular con tranquilidad o enfrentarte a gastos inesperados que superen el valor de tu moto.

Qué son los seguros de moto a todo riesgo

Los seguros de moto a todo riesgo representan el nivel máximo de protección que puedes contratar para tu motocicleta. A diferencia de las pólizas básicas o intermedias, esta modalidad cubre los daños materiales de tu propio vehículo independientemente de quién sea el responsable del siniestro.

Esta distinción es fundamental. Cuando causas un accidente o tu moto sufre daños sin que haya otro responsable identificado, un seguro a terceros no te indemnizará. En cambio, un seguro a todo riesgo asume estos costes según los términos establecidos en la póliza.

Diferencias con otras modalidades

La legislación española solo exige contratar un seguro de responsabilidad civil obligatoria, que cubre únicamente los daños causados a terceras personas o sus bienes. Sin embargo, las aseguradoras ofrecen diferentes niveles de cobertura que se adaptan a distintas necesidades.

Principales niveles de cobertura en el mercado:

- Seguro a terceros: Cobertura mínima legal que protege solo a otros afectados

- Seguro a terceros ampliado: Añade protecciones específicas como robo, incendio o lunas

- Seguro a todo riesgo con franquicia: Cubre daños propios descontando una cantidad fija por siniestro

- Seguro a todo riesgo sin franquicia: Máxima protección sin deducciones en caso de reclamación

Los seguros de moto a todo riesgo incluyen todas las garantías de los niveles inferiores más la cobertura de daños propios, lo que los convierte en la opción más completa pero también la más costosa.

Coberturas incluidas en los seguros de moto a todo riesgo

Entender exactamente qué protecciones incluye tu póliza es esencial para evaluar si realmente necesitas este nivel de cobertura. Las aseguradoras españolas suelen estructurar estos seguros con un conjunto de garantías básicas y opciones complementarias.

Garantías fundamentales

Todos los seguros de moto a todo riesgo incorporan estas protecciones esenciales que forman el núcleo de la póliza:

Responsabilidad civil ilimitada constituye la base legal obligatoria, cubriendo los daños personales y materiales que causes a terceros mientras conduces. Aunque la ley establece mínimos, las compañías suelen ofrecer capitales ilimitados o muy elevados.

Daños propios representa la característica diferencial de esta modalidad. Cubre las reparaciones de tu motocicleta tras un accidente, independientemente de la culpabilidad. Algunas pólizas establecen franquicias (cantidades que asumes tú en cada siniestro), mientras otras operan sin franquicia pero con primas superiores.

Robo e incendio protege tu inversión ante la sustracción total o parcial del vehículo, así como los daños provocados por fuego. Esta garantía resulta especialmente valiosa en zonas urbanas con tasas elevadas de hurto de motocicletas.

| Cobertura | Qué protege | Observaciones importantes |

|---|---|---|

| Responsabilidad Civil | Daños a terceros | Obligatoria por ley |

| Daños propios | Reparaciones de tu moto | Con o sin franquicia según póliza |

| Robo total | Sustracción completa | Indemnización según valor venal |

| Incendio | Daños por fuego | Incluye intentos de robo con fuego |

| Fenómenos atmosféricos | Granizo, inundaciones, viento | Varía según aseguradora |

| Lunas y faros | Roturas de parabrisas y ópticas | Límites según compañía |

Asistencia en carretera y defensa jurídica

Más allá de la reparación física del vehículo, los seguros de moto a todo riesgo incorporan servicios que facilitan la gestión de incidencias.

La asistencia en carretera incluye remolque hasta el taller, gestión de grúa y en ocasiones moto de sustitución mientras dure la reparación. Los términos varían sustancialmente: algunas compañías activan este servicio desde el kilómetro cero, mientras otras solo operan a partir de cierta distancia del domicilio.

La defensa jurídica cubre los gastos legales derivados de reclamaciones o procedimientos judiciales relacionados con el uso de la moto. Esto incluye abogados, procuradores y costas judiciales hasta los límites establecidos en la póliza, que suelen rondar entre 6.000€ y 18.000€ según la aseguradora.

Coberturas opcionales adicionales

Las aseguradoras permiten personalizar los seguros de moto a todo riesgo con garantías complementarias que elevan la protección pero también el coste de la prima:

- Conductor: Indemnizaciones por fallecimiento o invalidez del motorista

- Ocupantes: Protección para el pasajero en caso de accidente

- Equipo y accesorios: Cascos, equipamiento de seguridad y extras no de serie

- Valor de nueva adquisición: Sustitución por moto nueva durante los primeros años

- Valor declarado: Pactar un importe fijo de indemnización en caso de siniestro total

Estas opciones resultan especialmente relevantes si utilizas equipamiento premium o has instalado mejoras significativas en tu motocicleta. Conviene revisar detenidamente qué accesorios cubre la póliza base y cuáles requieren extensiones específicas.

Cuándo merece la pena contratar un todo riesgo

No todos los motoristas necesitan el mismo nivel de protección. La decisión de contratar seguros de moto a todo riesgo depende de factores económicos, técnicos y personales que conviene evaluar con criterio.

Valor de la motocicleta

El principal criterio objetivo es el valor económico del vehículo. Como regla general, si tu moto tiene un valor superior a 5.000€, la cobertura a todo riesgo comienza a tener sentido financiero.

Cuando conduces una motocicleta nueva o de gama alta cuyo valor supera los 10.000€, asumir el riesgo de daños propios puede significar pérdidas económicas muy superiores al coste de la prima anual. En estos casos, incluso las pólizas con franquicia resultan ventajosas.

Por el contrario, si tu moto tiene una antigüedad superior a 10 años y un valor de mercado inferior a 2.000€, probablemente la prima anual de un todo riesgo se acerque o supere el 15-20% del valor del vehículo. En estas situaciones, una cobertura a terceros ampliada suele ser más razonable.

Perfil de uso y experiencia

Tu forma de utilizar la motocicleta y tu historial como conductor influyen directamente en la conveniencia de esta protección.

Situaciones donde el todo riesgo aporta mayor valor:

- Motoristas con menos de tres años de experiencia en motos de cilindrada superior a 500cc

- Uso diario intensivo en entornos urbanos con tráfico denso

- Aparcamiento habitual en vía pública o zonas sin vigilancia

- Circulación frecuente en condiciones meteorológicas adversas

- Participación ocasional en rutas o viajes largos fuera del área habitual

La experiencia demuestra que los primeros años con una moto potente concentran mayor probabilidad de incidentes menores. Un roce en un estacionamiento, un derrape en asfalto mojado o un despiste en maniobras pueden ocasionar daños de varios cientos o miles de euros que el todo riesgo cubriría.

Capacidad financiera para asumir riesgos

Más allá del valor de la moto, debes considerar tu situación económica personal. Los seguros de moto a todo riesgo funcionan como un mecanismo de transferencia de riesgo financiero.

Si un accidente que requiera 3.000€ de reparaciones comprometería seriamente tu estabilidad económica, contratar un todo riesgo con franquicia de 300-500€ puede ser prudente incluso en motos de valor medio. Pagas una prima más elevada a cambio de limitar tu exposición máxima en caso de siniestro.

Por el contrario, si dispones de un colchón financiero que te permitiría afrontar la pérdida total del vehículo sin dificultades, puedes asumir ese riesgo y destinar el ahorro de prima a otras prioridades.

Franquicia en los seguros de moto a todo riesgo

La franquicia representa uno de los elementos más importantes al comparar pólizas, pero también genera confusión entre muchos motoristas. Comprender cómo funciona este mecanismo te permitirá tomar decisiones más informadas.

Cómo funciona la franquicia

La franquicia es la cantidad económica que asumes directamente en cada siniestro con daños propios. Si tienes un accidente con 2.000€ de daños y tu póliza establece una franquicia de 400€, la aseguradora paga 1.600€ y tú asumes los 400€ restantes.

Este sistema permite a las compañías ofrecer primas significativamente más bajas en los seguros de moto a todo riesgo, ya que el asegurado comparte parte del coste de cada incidente. Las franquicias habituales oscilan entre 150€ y 600€, aunque pueden ser superiores en motos de alta cilindrada o conductores noveles.

Tipos de franquicia más comunes:

- Franquicia fija: Una cantidad específica en euros (ejemplo: 300€)

- Franquicia variable: Porcentaje del coste de reparación (ejemplo: 10% del presupuesto)

- Franquicia mixta: Cantidad mínima más porcentaje adicional

- Sin franquicia: La aseguradora cubre el 100% de los daños

Algunas aseguradoras establecen franquicias específicas según el tipo de moto y perfil del conductor, ajustando así el equilibrio entre prima y riesgo compartido.

Todo riesgo con franquicia vs sin franquicia

La elección entre estas dos modalidades implica un balance entre coste anual y exposición por siniestro.

| Aspecto | Con franquicia | Sin franquicia |

|---|---|---|

| Prima anual | 30-50% más económica | Más elevada |

| Coste por siniestro | Asumes cantidad pactada | 0€ en cada incidente |

| Ideal para | Conductores experimentados, siniestros ocasionales | Uso intensivo, zonas de riesgo |

| Rentabilidad | Mejor si no tienes accidentes frecuentes | Compensa con 2+ siniestros anuales |

Para evaluar qué opción conviene, calcula tu punto de equilibrio. Si la diferencia de prima anual es de 200€ y la franquicia es 400€, necesitarías tener al menos un siniestro cada dos años para que el todo riesgo sin franquicia resulte económicamente ventajoso.

La mayoría de motoristas experimentados encuentran mejor valor en pólizas con franquicia moderada (300-400€), que combinan primas razonables con protección significativa ante daños importantes.

Exclusiones y limitaciones importantes

Ningún seguro cubre absolutamente todo. Los seguros de moto a todo riesgo incluyen exclusiones específicas que debes conocer antes de contratar para evitar sorpresas desagradables en caso de siniestro.

Qué no cubre un todo riesgo

Todas las aseguradoras establecen circunstancias y situaciones que quedan fuera de la protección, incluso en las pólizas más completas.

Exclusiones habituales en las condiciones generales:

- Conducción bajo efectos del alcohol o drogas (superando límites legales)

- Participación en competiciones o pruebas de velocidad no autorizadas

- Uso de la moto para fines distintos al declarado en la póliza

- Daños intencionados por el asegurado o personas relacionadas

- Desgaste natural, averías mecánicas o fallos de mantenimiento

- Conducción por persona sin permiso válido para esa categoría de vehículo

La conducción temeraria o negligente grave puede también dar lugar a la aplicación de franquicias agravadas o incluso a la negativa de cobertura, según la gravedad y las circunstancias específicas del accidente.

Límites temporales y territoriales

Los seguros de moto a todo riesgo establecen restricciones geográficas y temporales que debes verificar si planeas viajes o usos especiales.

La cobertura territorial en España habitualmente incluye todo el territorio nacional más Andorra y, en muchos casos, el resto de la Unión Europea. Sin embargo, algunas garantías específicas como la asistencia en carretera o la moto de sustitución pueden limitarse al ámbito nacional. Si viajas fuera de España regularmente, confirma las condiciones aplicables.

Los periodos de carencia afectan especialmente a garantías como robo o daños intencionados. Algunas compañías establecen esperas de 15 a 30 días desde la contratación antes de activar determinadas coberturas, precisamente para evitar fraudes por aseguramiento de siniestros ya ocurridos.

Valor venal y depreciación

Un aspecto crítico que genera disputas es la valoración de daños totales. Cuando la reparación supera el 75-80% del valor de mercado de la moto, las aseguradoras declaran siniestro total y liquidan según el valor venal.

El valor venal es el precio real de mercado del vehículo considerando antigüedad, estado y kilometraje en el momento del siniestro. No coincide con el precio de compra original ni con el coste de adquirir una moto nueva equivalente.

Las motocicletas experimentan depreciaciones significativas:

- Primer año: Pérdida de valor del 20-30%

- Segundo y tercer año: Depreciación adicional del 10-15% anual

- A partir del cuarto año: Estabilización con depreciaciones menores

Para evitar desacuerdos, algunas aseguradoras permiten contratar garantías de «valor de nueva adquisición» durante los primeros años o acordar un «valor declarado» que se pacta al inicio de la póliza y se respeta en caso de siniestro total, independientemente de la depreciación.

Cómo elegir el mejor seguro de moto a todo riesgo

Con decenas de aseguradoras operando en España y múltiples opciones de cobertura, seleccionar la póliza adecuada requiere un proceso sistemático de comparación y evaluación.

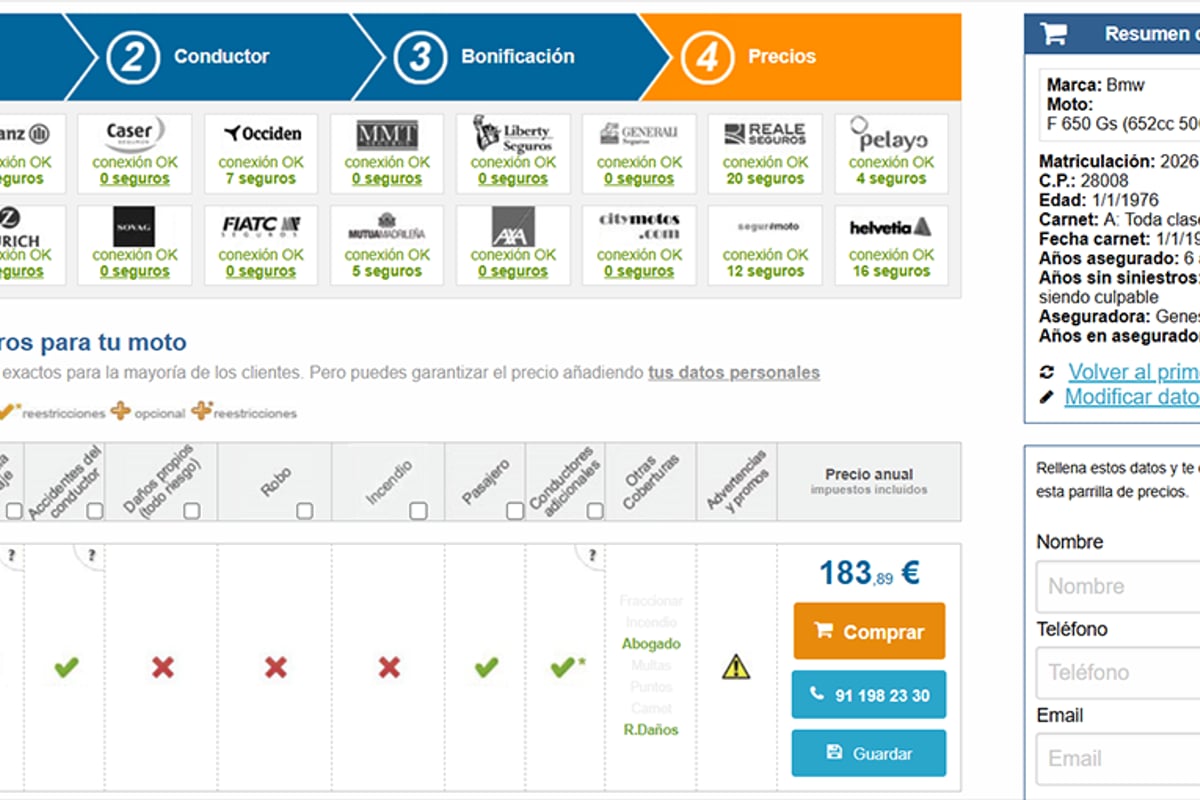

Comparar ofertas de múltiples aseguradoras

El mercado español de seguros de motocicleta presenta variaciones importantes de precio y condiciones entre compañías. La misma cobertura puede diferir en varios cientos de euros de prima anual según la aseguradora.

Compañías como AMV Seguros, FIATC, Qualitas o Zurich ofrecen productos con matices diferenciadores en coberturas, franquicias y servicios incluidos.

Utilizar herramientas de comparación permite visualizar rápidamente las diferencias sustanciales entre ofertas. En Inxur puedes comparar más de 20 aseguradoras y contratar 100% online tu seguro desde 69€ al año, con acceso inmediato a la póliza al estar conectados directamente a los servidores de las compañías.

Evaluar la relación cobertura-precio

El precio no debe ser el único criterio de decisión. Los seguros de moto a todo riesgo más económicos pueden incluir franquicias elevadas, límites restrictivos o exclusiones amplias que reducen su valor real.

Aspectos a verificar más allá del precio:

- Capital de responsabilidad civil: Aunque sea ilimitado, confirma los sublímites por daños materiales

- Franquicia en daños propios: Compara cantidades y si aplica por siniestro o anualmente

- Límites en accesorios: Verifica qué equipamiento extra cubre y hasta qué importe

- Condiciones de asistencia: Kilómetros de activación, cobertura geográfica, moto de sustitución

- Talleres concertados: Libertad de elección o red limitada de reparadores

Dos pólizas con primas similares pueden ofrecer experiencias muy diferentes en caso de siniestro. Lee detenidamente las condiciones particulares y generales antes de decidir.

Considerar el servicio y reputación

La calidad del servicio postventa marca la diferencia cuando realmente necesitas usar el seguro. Una aseguradora que responde rápidamente, tramita siniestros con agilidad y mantiene comunicación fluida aporta valor que justifica diferencias moderadas de precio.

Investiga la experiencia de otros motoristas con cada compañía: plazos medios de resolución de siniestros, facilidad para contactar, transparencia en la valoración de daños y trato durante reclamaciones. Las opiniones de usuarios reales en foros especializados y plataformas de valoración proporcionan información valiosa que los materiales comerciales no reflejan.

Documentación necesaria para contratar

La contratación de seguros de moto a todo riesgo requiere aportar información y documentación específica que las aseguradoras utilizan para valorar el riesgo y establecer las condiciones de la póliza.

Datos del vehículo

Las compañías necesitan conocer las características técnicas completas de tu motocicleta para calcular la prima adecuada y establecer las coberturas.

Información imprescindible:

- Matrícula y número de bastidor (VIN)

- Marca, modelo y versión exacta

- Fecha de primera matriculación

- Cilindrada y potencia

- Valor comercial actual o precio de compra si es nueva

- Uso previsto (particular, profesional, desplazamientos al trabajo)

- Lugar habitual de aparcamiento (garaje privado, comunitario, vía pública)

Si has realizado modificaciones importantes (escape, suspensión, electrónica), debes declararlas. Las alteraciones no comunicadas pueden invalidar coberturas en caso de siniestro.

Datos del asegurado y conductor

La información personal permite a la aseguradora evaluar tu perfil de riesgo como motorista.

Necesitarás proporcionar DNI o NIE, fecha de nacimiento, antigüedad del permiso de conducir clase A correspondiente a la cilindrada de tu moto, historial de siniestralidad en los últimos años y, en algunos casos, datos sobre otros seguros contratados.

Las aseguradoras penalizan con recargos significativos a conductores con siniestros recientes o infracciones graves. Por el contrario, un historial limpio con varios años sin incidentes puede generar descuentos en la prima de hasta el 40-50% respecto al precio base.

Proceso de contratación online

La digitalización ha simplificado enormemente la contratación de seguros de moto a todo riesgo. El proceso típico en plataformas online sigue estos pasos:

- Introducción de matrícula: El sistema recupera automáticamente los datos técnicos del vehículo

- Selección de coberturas: Eliges el nivel de protección y garantías adicionales deseadas

- Cálculo de prima: Recibes precio final inmediato de múltiples aseguradoras

- Comparación: Visualizas coberturas, franquicias y condiciones lado a lado

- Contratación: Formalizas la póliza seleccionada aportando documentación requerida

- Emisión: Descargas el certificado provisional para circular de inmediato

Plataformas especializadas permiten completar todo el proceso en cuestión de minutos, recibiendo la documentación oficial por email y pudiendo circular legalmente desde el mismo momento de la contratación.

Consejos para reducir el coste de la prima

Los seguros de moto a todo riesgo tienen fama de caros, especialmente para motocicletas potentes o conductores jóvenes. Sin embargo, diversas estrategias permiten optimizar el coste sin sacrificar protección esencial.

Aprovechar descuentos y bonificaciones

Las aseguradoras ofrecen reducciones de prima por circunstancias que estadísticamente reducen la siniestralidad.

Descuentos habituales en el mercado:

- Antigüedad sin siniestros: Hasta 50% de descuento con más de 10 años sin incidencias

- Garaje cerrado: Entre 5-15% por aparcar en plaza privada cubierta

- Dispositivos antirrobo: 5-10% por sistemas homologados de alarma o GPS

- Agrupación de seguros: 10-20% si contratas varios seguros con la misma compañía

- Pago anual: 5-8% frente a fraccionamiento mensual o trimestral

- Limitación de conductores: Descuentos si solo conduce el tomador del seguro

Algunas compañías bonifican específicamente la pertenencia a asociaciones de motoristas, la realización de cursos de conducción segura o la instalación de sistemas de telemetría que monitorizan el estilo de conducción.

Ajustar franquicias de forma inteligente

Incrementar la franquicia reduce directamente la prima de los seguros de moto a todo riesgo, pero debes calibrar cuidadosamente este balance.

Una franquicia de 600€ en lugar de 300€ puede recortar la prima anual en 80-120€. Si tu historial demuestra que tienes siniestros con daños propios cada 5-7 años, esta estrategia resulta matemáticamente ventajosa. Ahorras 400-600€ en primas durante ese periodo, aunque asumas 300€ adicionales cuando ocurra el siniestro.

Sin embargo, si conduces en condiciones de alto riesgo (ciudad congestionada, aparcamiento en calle sin vigilancia, uso diario en todo tipo de clima), franquicias elevadas pueden volverse en tu contra si los siniestros se repiten con frecuencia.

Revisar anualmente la necesidad de todo riesgo

El valor de tu motocicleta disminuye cada año, y con ello también la racionalidad económica de mantener una cobertura a todo riesgo.

Establece una regla simple: revisa anualmente si la prima del todo riesgo supera el 12-15% del valor actual de mercado de tu moto. Si es así, probablemente ha llegado el momento de considerar una cobertura inferior que siga protegiendo contra robo pero elimine los daños propios.

Esta transición suele tener sentido alrededor del quinto al séptimo año de antigüedad del vehículo, dependiendo del modelo y su depreciación específica. Motocicletas de marcas premium o modelos clásicos que mantienen mejor su valor pueden justificar el todo riesgo durante más tiempo.

Proceso de reclamación en caso de siniestro

Contratar seguros de moto a todo riesgo es solo el primer paso. Saber cómo actuar cuando ocurre un accidente o incidente garantiza que la protección funcione eficazmente cuando realmente la necesitas.

Primeros pasos tras un accidente

La forma en que gestionas los primeros momentos después de un siniestro influye directamente en la agilidad y resultado de la reclamación.

Protocolo básico de actuación:

- Asegurar la zona: Señaliza el lugar y adopta medidas de seguridad para evitar nuevos accidentes

- Atender heridos: Prioriza la asistencia médica sobre cualquier gestión administrativa

- Contactar con autoridades: En accidentes con heridos o daños importantes, avisa a policía o Guardia Civil

- Documentar el siniestro: Fotografía los vehículos, daños, posiciones, señalización y entorno

- Obtener datos: Recaba información de otros implicados, testigos y agentes si intervienen

- Rellenar parte amistoso: Completa con la otra parte si la hay, sin firmar reconocimientos de culpabilidad apresurados

- Notificar a la aseguradora: Comunica el siniestro en el plazo establecido en tu póliza (generalmente 7 días)

Muchas aseguradoras disponen de aplicaciones móviles que facilitan la declaración inmediata del siniestro, incluida la carga de fotografías y datos de contacto, agilizando significativamente el proceso.

Valoración de daños y reparación

Una vez notificado el siniestro, la aseguradora activa el proceso de valoración y reparación según las condiciones de tu póliza de todo riesgo.

Si tienes libertad de talleres, puedes elegir tu reparador de confianza, aunque la aseguradora enviará un perito para valorar los daños y autorizar el presupuesto. El taller no debe iniciar reparaciones sin esta autorización previa, o arriesgas que la compañía no asuma ciertos costes.

En pólizas con talleres concertados, deberás acudir a uno de la red autorizada. Estos acuerdos suelen agilizar los trámites, pero limitan tu capacidad de elección y pueden obligarte a aceptar piezas no originales en determinadas circunstancias.

El plazo de reparación varía según la complejidad de los daños y disponibilidad de piezas. Para motocicletas de marcas comunes, raramente supera 2-3 semanas. Modelos importados o poco comunes pueden requerir plazos superiores si las piezas deben solicitarse al fabricante.

Plazos y resolución de discrepancias

La normativa española establece obligaciones temporales para las aseguradoras en la gestión de siniestros.

La compañía debe pronunciarse sobre la aceptación o rechazo de la cobertura en un plazo máximo de 40 días desde la recepción de toda la documentación necesaria. Si no lo hace, se entiende aceptada la reclamación.

Una vez aceptado el siniestro, el pago de la indemnización debe producirse en los tres meses siguientes. Retrasos injustificados generan intereses de demora a favor del asegurado.

Si surge desacuerdo sobre la valoración de daños, la culpabilidad o la aplicación de coberturas, la mayoría de pólizas establecen mecanismos de arbitraje o mediación previos a la vía judicial. El Defensor del Asegurado actúa como figura independiente que puede mediar en conflictos entre asegurado y compañía, emitiendo dictámenes no vinculantes pero con peso moral significativo.

En casos complejos o con indemnizaciones elevadas, puede merecer la pena consultar con un abogado especializado en derecho asegurador antes de aceptar valoraciones que consideres injustas.

Aspectos fiscales y legales relevantes

Los seguros de moto a todo riesgo tienen implicaciones fiscales y legales que conviene conocer tanto en el momento de la contratación como en la gestión anual y eventual reclamación de siniestros.

Impuesto sobre primas de seguros

Todas las pólizas de seguro en España están sujetas a un impuesto específico que grava las primas. Este tributo no aparece desglosado en la mayoría de presupuestos comerciales porque se integra en el precio final que te comunican.

El tipo impositivo general para seguros de vehículos es del 8% sobre la prima neta. Se liquida directamente por la aseguradora ante la Agencia Tributaria, por lo que el asegurado no realiza ningún trámite adicional, pero conviene saber que aproximadamente el 7-8% del precio que pagas corresponde a este impuesto.

Deducibilidad en actividades profesionales

Si utilizas tu motocicleta para una actividad económica o profesional de forma habitual y puedes acreditarlo, los seguros de moto a todo riesgo pueden ser deducibles como gasto en tu declaración de la renta o en el Impuesto de Sociedades de tu empresa.

Los autónomos que emplean la moto como herramienta de trabajo (repartidores, comerciales, mensajeros) pueden deducir el coste proporcionalmente al uso profesional. Si la motocicleta se destina en un 80% a la actividad económica, ese porcentaje del seguro constituye gasto deducible.

Esta deducción requiere documentación adecuada: facturas a nombre del profesional o empresa, justificación del uso profesional mediante libro de registro de desplazamientos, y coherencia con la actividad declarada. No basta con declarar uso profesional si la naturaleza de tu trabajo no lo respalda.

Transmisión de vehículo y seguro

Cuando vendes tu motocicleta, el seguro no se transfiere automáticamente al nuevo propietario. El comprador debe contratar su propia póliza, y tú tienes derecho a cancelar la tuya recuperando la parte proporcional de prima no consumida.

Las aseguradoras aplican normalmente una penalización administrativa (15-25€) por cancelaciones anticipadas, pero están obligadas a devolver la prima correspondiente al periodo no transcurrido si comunicas la baja por venta del vehículo aportando el justificante de transmisión.

Este momento constituye una oportunidad para revisar si tu nueva moto requiere el mismo nivel de cobertura o si las circunstancias han cambiado. No asumas automáticamente que necesitas el mismo tipo de seguro para el vehículo sustituto.

Preguntas frecuentes sobre seguros de moto a todo riesgo

¿Puedo contratar un seguro a todo riesgo para una moto antigua?

Sí, aunque con limitaciones prácticas. Las aseguradoras aceptan pólizas a todo riesgo para motocicletas con antigüedad superior a 10-15 años, pero la indemnización en caso de siniestro total se calculará según el valor venal actual, que puede ser muy reducido. Si tu moto clásica tiene un valor de coleccionista superior al de mercado convencional, necesitarás una póliza especializada en vehículos históricos con valor declarado pactado.

¿Cubre el todo riesgo si conduce otra persona?

Depende de las condiciones de tu póliza específica. Algunos seguros de moto a todo riesgo cubren a cualquier conductor con permiso válido (coberturas a terceros), pero limitan los daños propios únicamente cuando conduce el tomador del seguro. Otras pólizas permiten declarar conductores adicionales, generalmente con recargo en la prima. Verifica este punto antes de prestar tu moto, porque un siniestro conduciendo un tercero no autorizado puede dejar sin cobertura los daños del vehículo.

¿Qué ocurre si mi moto está financiada?

Los bancos y entidades financieras que conceden préstamos para motocicletas suelen exigir como condición contratar un seguro a todo riesgo mientras dure la financiación, nombrándose como beneficiarios en caso de siniestro total. Esto protege su inversión garantizando que, si la moto se destruye o es robada, la indemnización del seguro cubre la deuda pendiente. Puedes contratar la póliza donde prefieras, pero debe cumplir las coberturas mínimas establecidas por la financiera.

¿El seguro cubre daños por mal mantenimiento?

No. Los seguros de moto a todo riesgo excluyen expresamente los daños derivados de falta de mantenimiento, desgaste natural o averías mecánicas. Si los frenos fallan porque no has sustituido las pastillas desgastadas y tienes un accidente, la aseguradora puede rechazar la cobertura de daños propios o aplicar una reducción de indemnización por negligencia. El mantenimiento adecuado según las especificaciones del fabricante es responsabilidad del propietario y condición implícita de todas las pólizas.

¿Puedo cambiar de aseguradora antes del vencimiento?

Sí. La legislación española permite cambiar de compañía en cualquier momento una vez transcurrido el primer año de vigencia de la póliza, notificando con dos meses de antelación a la fecha de vencimiento. Durante el primer año, solo puedes cancelar si vendes la moto, cambias de domicilio o se modifica sustancialmente el riesgo. Las aseguradoras devuelven la parte proporcional de prima no consumida, aplicando en su caso las penalizaciones administrativas establecidas en condiciones.

¿Cómo afectan las modificaciones del vehículo al seguro?

Cualquier modificación que altere las prestaciones o características homologadas de tu motocicleta debe comunicarse a la aseguradora. Cambios en la potencia, cilindrada, sistemas de escape o elementos estructurales no declarados pueden invalidar completamente la cobertura en caso de siniestro. Algunas modificaciones generan recargos de prima, mientras que otras (sistemas de seguridad adicionales) pueden reducirla. La regla general es comunicar siempre antes de realizar cambios significativos y obtener la aceptación expresa de la compañía.

¿El todo riesgo cubre accesorios y equipamiento?

Parcialmente. Los seguros de moto a todo riesgo básicos suelen incluir un límite para accesorios no de serie (maletas, GPS, escapes deportivos) que oscila entre 300€ y 1.000€ según la compañía. El equipamiento del motorista (casco, chaqueta, guantes) generalmente se cubre como garantía adicional opcional, no en la póliza base. Si has invertido significativamente en accesorios premium, declara su valor y considera contratar una extensión específica que los proteja adecuadamente.

¿Qué vigencia tiene la póliza tras contratarla online?

La póliza entra en vigor exactamente a la hora indicada en las condiciones particulares, que puedes elegir durante la contratación. Si contratas hoy con efecto inmediato, la cobertura comienza en el momento de confirmación del pago. El certificado provisional digital que recibes tiene plena validez legal para circular mientras esperas la documentación definitiva, que las aseguradoras remiten por correo certificado en 5-7 días laborables.

Elegir seguros de moto a todo riesgo requiere evaluar cuidadosamente el valor de tu vehículo, tu perfil como motorista y tu capacidad para asumir riesgos económicos. Esta cobertura ofrece la máxima protección disponible, pero no siempre resulta la opción más eficiente para cada situación.

Si buscas comparar múltiples opciones rápidamente y contratar al mejor precio, Inxur te conecta con más de 20 aseguradoras especializadas en seguros de motocicleta. Nuestra tecnología avanzada te permite comparar coberturas, franquicias y precios en tiempo real, contratando 100% online con efecto inmediato. Como corredor autorizado, te asesoramos sin compromiso para encontrar la protección que realmente necesitas, garantizando transparencia total en condiciones y el precio más competitivo del mercado español.