Las aseguranzas de autos son una protección fundamental para cualquier conductor. En España, contar con un seguro de automóvil no es solo una recomendación prudente, sino una obligación legal que garantiza la protección económica del conductor, terceros afectados y el propio vehículo. Elegir la póliza adecuada puede parecer complejo ante la cantidad de opciones disponibles, pero comprender los tipos de cobertura, las variables que influyen en el precio y las necesidades específicas de cada conductor facilita enormemente esta decisión. Esta guía profesional explora todos los aspectos esenciales para contratar aseguranzas de autos adaptadas a tus circunstancias personales.

Qué son las aseguranzas de autos y por qué son obligatorias

Las aseguranzas de autos constituyen un contrato mediante el cual una compañía aseguradora se compromete a cubrir determinados riesgos asociados a la conducción de un vehículo. A cambio, el asegurado paga una prima periódica que varía según múltiples factores.

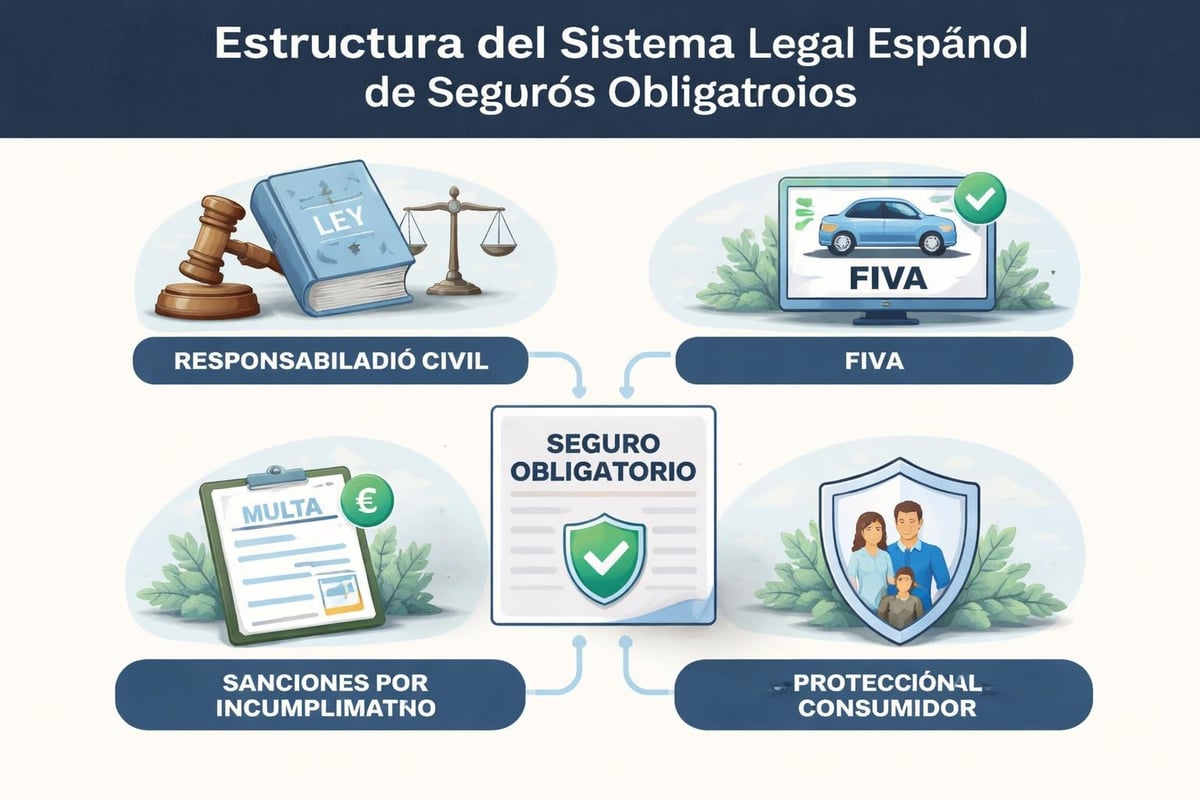

En España, el seguro de responsabilidad civil es obligatorio por ley desde 1968. Esta obligatoriedad se fundamenta en la protección de terceros que puedan verse afectados por un accidente de circulación. El Fichero Informativo de Vehículos Asegurados (FIVA) permite a las autoridades verificar que todos los vehículos en circulación cumplen con esta obligación legal.

Marco legal y consecuencias del incumplimiento

Circular sin seguro constituye una infracción grave según la Ley sobre Responsabilidad Civil y Seguro en la Circulación de Vehículos a Motor. Las sanciones pueden alcanzar los 3.000 euros, además de la inmovilización del vehículo hasta que se acredite la contratación de un seguro válido.

Consecuencias adicionales incluyen:

- Responsabilidad ilimitada por daños causados a terceros

- Imposibilidad de recuperar gastos en caso de accidente

- Antecedentes que dificultan futuras contrataciones

- Pérdida de puntos del carné de conducir

Tipos de coberturas en aseguranzas de autos

Las aseguranzas de autos se estructuran en diferentes niveles de cobertura. Comprender estas modalidades resulta esencial para seleccionar la protección adecuada según el valor del vehículo, el perfil del conductor y el presupuesto disponible.

Seguro a terceros básico

Representa la cobertura mínima obligatoria en España. Protege exclusivamente los daños causados a otras personas, tanto físicos como materiales, derivados de un accidente de circulación.

Elementos cubiertos:

- Daños personales a terceros (lesiones, fallecimientos)

- Daños materiales en vehículos ajenos

- Daños en propiedades (mobiliario urbano, edificios, vallas)

- Defensa jurídica básica

Esta modalidad no cubre ningún daño al propio vehículo del asegurado ni los daños personales del conductor responsable. Resulta adecuada para vehículos antiguos con valor residual bajo.

Seguro a terceros ampliado

Añade garantías complementarias al seguro básico, ofreciendo mayor protección sin llegar al coste de un todo riesgo. Cada aseguradora configura estas ampliaciones de manera diferente.

| Cobertura adicional | Descripción | Utilidad |

|---|---|---|

| Robo e incendio | Indemnización por pérdida total del vehículo | Alta para zonas urbanas |

| Lunas | Reparación o sustitución de parabrisas y cristales | Recomendable en cualquier caso |

| Fenómenos atmosféricos | Daños por granizo, inundaciones, nevadas | Según zona geográfica |

| Asistencia en carretera | Grúa, remolque, gestión de accidentes | Muy práctica para desplazamientos |

Seguro a todo riesgo

Proporciona la cobertura más completa disponible en aseguranzas de autos. Incluye todos los elementos anteriores y añade la protección de daños propios del vehículo asegurado, independientemente de quién sea el responsable del siniestro.

Ventajas principales:

- Reparación del vehículo propio tras cualquier accidente

- Cobertura de actos vandálicos y daños maliciosos

- Protección ante accidentes sin tercero identificado

- Vehículo de sustitución durante reparaciones

- Mayores límites de asistencia en viaje

Este tipo de seguro resulta especialmente recomendable para vehículos nuevos o de alto valor. La mayoría de pólizas incluyen franquicias, que representan la cantidad que el asegurado debe asumir en cada siniestro con daños propios.

Factores que determinan el precio de las aseguranzas de autos

El coste de las aseguranzas de autos varía significativamente entre conductores debido a múltiples variables que las compañías analizan mediante algoritmos de tarificación. Comprender estos factores permite anticipar el precio aproximado y encontrar oportunidades de ahorro.

Perfil del conductor

La edad y experiencia del conductor constituyen elementos determinantes. Los conductores noveles (menos de dos años de carné) y los menores de 25 años enfrentan primas más elevadas debido a la mayor siniestralidad estadística. Por el contrario, conductores con más de 10 años de experiencia y sin siniestros previos acceden a mejores tarifas.

El historial de siniestralidad, reflejado en el sistema de bonificaciones, puede reducir el precio hasta un 50% tras varios años sin reclamaciones. Cada aseguradora aplica sus propias tablas, pero el principio general premia la conducción responsable.

Características del vehículo

El tipo de vehículo influye directamente en el coste del seguro. Las compañías consideran:

- Potencia fiscal: Vehículos de alta cilindrada tienen primas más elevadas

- Valor de mercado: Determina la indemnización potencial en caso de pérdida total

- Índice de siniestralidad del modelo: Algunos modelos sufren más robos o accidentes

- Sistema de seguridad: Alarmas, GPS y sistemas antirrobo reducen el precio

- Antigüedad: Vehículos más antiguos suelen tener seguros más económicos

Uso y ubicación del vehículo

El código postal de residencia habitual impacta significativamente en el precio. Zonas urbanas con mayor densidad de tráfico y estadísticas elevadas de robo presentan tarifas superiores a áreas rurales.

Variables adicionales de uso:

- Kilómetros anuales estimados

- Uso particular versus profesional

- Estacionamiento en garaje cerrado o en calle

- Desplazamientos habituales (ciudad, autopista, mixto)

En Inxur conectamos directamente con los servidores de más de 25 aseguradoras para ofrecerte precios finales personalizados en segundos. Nuestro Comparador de Seguros de Coche analiza tu perfil específico y encuentra las mejores opciones sin que tengas que facilitar datos personales hasta el momento de contratar. Desde 85€ puedes personalizar tu póliza con las coberturas que realmente necesitas.

Coberturas adicionales que puedes incluir

Más allá de las modalidades básicas, las aseguranzas de autos permiten personalizar la protección mediante coberturas complementarias. Estas opciones se contratan según las necesidades individuales y pueden marcar una diferencia significativa en caso de siniestro.

Conductor único o múltiples conductores

Algunas pólizas permiten limitar la conducción a un único asegurado, reduciendo así el precio. Si varias personas utilizan el vehículo habitualmente, conviene declararlo para evitar problemas en caso de siniestro.

La inclusión de conductores jóvenes o noveles incrementa la prima, pero garantiza cobertura completa independientemente de quién conduzca en cada momento.

Protección de ocupantes

Complementa la responsabilidad civil con indemnizaciones para los pasajeros del vehículo asegurado en caso de lesiones o fallecimiento. Aunque la RC cubre a terceros, el conductor y sus acompañantes habituales pueden necesitar protección adicional.

Las capitales por fallecimiento o invalidez varían entre 3.000 y 150.000 euros según la configuración elegida. Esta cobertura resulta especialmente valiosa para familias y personas que transportan pasajeros regularmente.

Asistencia en viaje extendida

La mayoría de aseguranzas de autos incluyen asistencia básica, pero pueden ampliarse con:

- Asistencia desde el kilómetro cero (no solo fuera del domicilio)

- Vehículo de sustitución sin límite de días

- Continuación de viaje para todos los ocupantes

- Repatriación del vehículo desde el extranjero

- Gastos de hotel si la reparación requiere pernocta

Estas ampliaciones son particularmente útiles para personas que realizan viajes frecuentes o utilizan el vehículo profesionalmente.

Reclamación de daños

Algunos seguros ofrecen servicios de reclamación de daños cuando el asegurado no es responsable del accidente. La aseguradora gestiona la recuperación de gastos ante la compañía del responsable, evitando trámites al cliente.

Cómo comparar y elegir aseguranzas de autos

Seleccionar la póliza adecuada requiere un análisis comparativo que vaya más allá del precio. Las diferencias entre compañías no se limitan al coste, sino que incluyen coberturas, límites, exclusiones y calidad del servicio.

Elementos clave a comparar

| Aspecto | Qué verificar | Impacto |

|---|---|---|

| Límite de RC | Mínimo legal vs. ampliado | Protección patrimonial |

| Franquicia | Cantidad y aplicación | Coste en siniestros |

| Talleres | Red concertada vs. libre elección | Calidad reparaciones |

| Tiempo de respuesta | Plazo máximo de peritación | Rapidez de indemnización |

| Asistencia telefónica | Horarios y canales disponibles | Facilidad de gestión |

Lectura del condicionado particular

El condicionado particular contiene los detalles específicos de tu póliza. Es fundamental revisar:

Información de cobertura:

- Límites exactos de cada garantía (no solo «incluido»)

- Exclusiones específicas aplicables

- Definición de siniestro y pérdida total

- Procedimiento para declarar siniestros

- Plazos de prescripción de derechos

Las exclusiones merecen atención especial. Situaciones habituales excluidas incluyen conducción bajo influencia de alcohol o drogas, participación en competiciones, uso comercial no declarado o conducción por personas no autorizadas.

Periodo de carencia y bonificaciones

Algunas coberturas pueden incluir periodos de carencia, especialmente en seguros contratados tras haber estado sin asegurar. Durante estos plazos iniciales (generalmente 1-3 meses), ciertas garantías no están activas.

El sistema de bonificaciones varía entre compañías. La bonificación acumulada en una aseguradora puede no transferirse completamente al cambiar de compañía, aunque la mayoría reconoce el historial mediante certificados emitidos por la aseguradora anterior.

Gestión de siniestros en aseguranzas de autos

Conocer el procedimiento correcto tras un accidente resulta crucial para garantizar una indemnización ágil y completa. Las aseguradoras establecen protocolos específicos que deben seguirse rigurosamente.

Pasos inmediatos tras un accidente

En primer lugar, hay que asegurar la zona y prestar asistencia a posibles heridos. La llamada al 112 es prioritaria si existen lesionados.

Documentación necesaria:

- Cumplimentar el parte amistoso de accidente con el otro conductor

- Fotografiar la posición de los vehículos y daños visibles

- Anotar datos de testigos presenciales si los hubiera

- Recopilar información del otro vehículo (matrícula, aseguradora, conductor)

- No firmar reconocimientos de responsabilidad sin asesoramiento

El parte amistoso, cuando ambos conductores están de acuerdo en las circunstancias, acelera significativamente la tramitación. Si hay desacuerdo o lesionados, debe realizarse atestado policial.

Comunicación con la aseguradora

Las aseguranzas de autos establecen plazos para la declaración de siniestros, generalmente 7 días naturales. El incumplimiento de este plazo puede conllevar la pérdida de derechos.

La declaración puede realizarse telefónicamente, online o mediante aplicación móvil, según la compañía. Es fundamental proporcionar:

- Descripción detallada del accidente

- Fotografías de todos los daños

- Parte amistoso o atestado policial

- Datos completos del otro implicado

- Circunstancias exactas (hora, lugar, condiciones meteorológicas)

Proceso de peritación e indemnización

Tras la declaración, la aseguradora designa un perito que evalúa los daños. En accidentes con responsabilidad clara y daños menores, muchas compañías permiten presupuestos directos en talleres concertados sin peritación física.

El plazo legal para resolver siniestros es de tres meses desde la declaración, aunque en la práctica la mayoría se resuelve en 2-4 semanas. Si la aseguradora supera el plazo legal, debe abonar intereses de demora.

Opciones de reparación:

- Taller concertado de la aseguradora (sin franquicia en muchos casos)

- Taller libre elección (puede aplicarse franquicia)

- Indemnización económica sin reparación (según valor de mercado)

Tendencias y digitalización en aseguranzas de autos

El sector asegurador está experimentando una transformación digital profunda. Las aseguranzas de autos han incorporado tecnología que mejora tanto la contratación como la gestión de pólizas.

Seguros basados en uso (UBI)

Los seguros telemáticos ajustan la prima según el comportamiento real de conducción. Mediante dispositivos instalados en el vehículo o aplicaciones móviles, las aseguradoras monitorizan:

- Kilómetros recorridos exactos

- Horarios de conducción

- Frenadas bruscas y aceleraciones

- Velocidad mantenida

Esta modalidad beneficia especialmente a conductores cuidadosos y personas que utilizan poco el vehículo. La protección de datos personales está garantizada por normativa europea, y el conductor debe consentir expresamente esta monitorización.

Contratación 100% online

La digitalización ha eliminado la necesidad de visitas presenciales. Plataformas como Inxur permiten comparar decenas de ofertas, personalizar coberturas y contratar en minutos con validez inmediata.

Ventajas de la contratación digital:

- Comparación objetiva entre múltiples aseguradoras

- Transparencia total en condiciones y precios

- Documentación instantánea en formato digital

- Modificaciones y consultas desde cualquier dispositivo

- Ausencia de intermediarios que incrementen costes

Inteligencia artificial en la gestión

La IA está revolucionando las aseguranzas de autos en varios ámbitos:

- Tarificación predictiva: Análisis de grandes volúmenes de datos para personalizar precios

- Detección de fraude: Identificación de patrones sospechosos en declaraciones

- Chatbots de atención: Resolución automática de consultas frecuentes 24/7

- Peritación por imagen: Evaluación de daños mediante fotografías con algoritmos

Estas tecnologías reducen costes operativos que se trasladan al cliente en forma de precios más competitivos.

Aspectos específicos según tipo de vehículo

Las aseguranzas de autos presentan particularidades según la categoría del vehículo. Cada tipo requiere consideraciones específicas en cuanto a coberturas y necesidades de protección.

Vehículos eléctricos e híbridos

Los automóviles eléctricos e híbridos presentan características únicas que influyen en el seguro. Aunque el funcionamiento de las pólizas es idéntico, algunos aspectos merecen atención:

Consideraciones especiales:

- Cobertura de batería (deterioro, daños, robo)

- Talleres especializados con certificación del fabricante

- Cable de carga y sistemas de recarga doméstica

- Mayor valor de reposición de piezas específicas

- Ventajas fiscales que pueden compensar el seguro

Algunas aseguradoras ofrecen descuentos específicos para vehículos ecológicos, reconociendo su menor impacto ambiental y la tendencia a una conducción más eficiente.

Vehículos de importación

Los automóviles importados de fuera de la Unión Europea pueden presentar complejidades adicionales. Es fundamental verificar:

- Homologación completa para circulación en España

- Disponibilidad de recambios originales

- Red de talleres autorizados en territorio nacional

- Valoración específica según mercado de origen

La documentación correcta (permiso de circulación, ficha técnica homologada) resulta imprescindible para la contratación de aseguranzas de autos de vehículos importados.

Vehículos clásicos e históricos

Los automóviles con más de 25 años pueden acceder a seguros específicos para vehículos históricos. Estos seguros consideran el valor de colección, que puede superar ampliamente el valor de mercado estándar.

| Característica | Seguro estándar | Seguro clásicos |

|---|---|---|

| Valoración | Valor venal | Valor tasado/acordado |

| Uso anual | Ilimitado | Limitado (ej: 5.000 km) |

| Precio | Según tabla | Generalmente inferior |

| Talleres | Red habitual | Especializados |

Situaciones especiales en aseguranzas de autos

Determinadas circunstancias requieren atención particular al contratar o gestionar una póliza de automóvil. Conocer estas situaciones evita sorpresas desagradables.

Conductores noveles

Los conductores con menos de dos años de antigüedad del carné enfrentan recargos significativos. Estrategias para reducir el impacto:

- Figurar como conductor adicional en póliza de familiar experimentado

- Elegir vehículos de potencia moderada

- Optar por coberturas básicas inicialmente

- Aprovechar cursos de conducción segura con descuentos

Es fundamental declarar la condición de novel. Omitir esta información puede invalidar la cobertura en caso de siniestro.

Cambio de vehículo durante la vigencia

Al adquirir un vehículo nuevo durante la vigencia de la póliza, debe notificarse a la aseguradora. Según las características del nuevo automóvil, puede producirse:

- Complemento de prima si el nuevo vehículo es de mayor riesgo

- Devolución parcial si el nuevo vehículo reduce el riesgo

- Ajuste de coberturas según el valor del nuevo automóvil

El traspaso debe formalizarse para garantizar que el nuevo vehículo queda correctamente asegurado desde el momento de la adquisición.

Baja temporal del vehículo

Si el vehículo no se utiliza durante un periodo prolongado (por ejemplo, estancia en el extranjero), existen opciones:

Seguro de garage: Mantiene coberturas básicas (robo, incendio) eliminando la RC y reduciendo significativamente el coste. El vehículo no puede circular durante este periodo.

Suspensión temporal: Algunas aseguradoras permiten suspender la póliza con reactivación posterior, manteniendo las bonificaciones acumuladas.

En ambos casos, debe tramitarse la baja temporal del vehículo en tráfico para evitar sanciones.

Regulación y organismos de supervisión

Las aseguranzas de autos están sujetas a una regulación exhaustiva que protege los derechos de los consumidores. Conocer el marco normativo proporciona seguridad y vías de reclamación efectivas.

Dirección General de Seguros y Fondos de Pensiones

Este organismo supervisa la actividad aseguradora en España, garantizando la solvencia de las entidades y el cumplimiento normativo. Los consumidores pueden consultar si una compañía está autorizada y verificar su situación financiera.

UNESPA y el sector asegurador

La Unión Española de Entidades Aseguradoras y Reaseguradoras (UNESPA) agrupa al 96% del mercado asegurador español. Publica estadísticas, estudios y mejores prácticas del sector, además de gestionar acuerdos de indemnización entre compañías.

Derechos del asegurado

La Ley de Contrato de Seguro establece derechos fundamentales:

- Información precontractual clara y completa

- Plazo de desistimiento de 14 días naturales tras la contratación

- Transparencia en modificaciones de prima

- Procedimientos de reclamación accesibles

- Indemnizaciones en plazos razonables

Si la aseguradora incumple sus obligaciones, el asegurado puede acudir al Servicio de Reclamaciones de la Dirección General de Seguros antes de iniciar acciones judiciales.

Consejos prácticos para ahorrar en aseguranzas de autos

Reducir el coste del seguro sin sacrificar protección es posible aplicando estrategias inteligentes. Estas recomendaciones ayudan a optimizar la relación calidad-precio.

Comparación periódica de ofertas

El mercado asegurador es dinámico. Compañías que ofrecían las mejores tarifas hace un año pueden haber perdido competitividad. Comparar anualmente antes de la renovación automática puede generar ahorros significativos.

Aprovecha nuestra tecnología: En Inxur, la comparación es instantánea y anónima hasta que decides contratar. No necesitas facilitar datos personales para conocer precios reales de más de 25 aseguradoras.

Agrupación de seguros

Contratar varios seguros con la misma compañía (hogar, vida, auto) genera descuentos por fidelización que pueden alcanzar el 15-20%. Evalúa si el descuento compensa frente a contratar cada producto con la mejor opción individual.

Sistemas de seguridad

La instalación de alarmas, sistemas GPS anti-robo o dispositivos de conducción asistida reduce el riesgo y, por tanto, la prima. Informa a la aseguradora de cualquier mejora de seguridad implementada.

Pago anual versus fraccionado

El pago de la prima completa reduce el coste entre un 3% y un 8% respecto al fraccionamiento mensual o trimestral. Si la liquidez lo permite, el ahorro anual es considerable.

Ajuste de franquicia

Aceptar una franquicia más elevada en seguros a todo riesgo reduce la prima. Esta estrategia es adecuada para conductores experimentados que confían en no tener siniestros frecuentes.

Mitos frecuentes sobre aseguranzas de autos

Existen creencias extendidas sobre los seguros de automóvil que no se corresponden con la realidad. Desmentir estos mitos ayuda a tomar decisiones informadas.

«El color del vehículo afecta al precio»

Falso. Las aseguradoras no consideran el color en la tarificación. Este mito probablemente surge de la correlación entre colores llamativos y vehículos deportivos de alta gama, que sí tienen primas elevadas por su potencia y valor.

«Reclamar invalida toda bonificación acumulada»

Parcialmente falso. Un siniestro con culpa puede reducir la bonificación, pero raramente la elimina completamente. El impacto depende del baremo de cada aseguradora y del historial previo. Algunos sistemas permiten un siniestro cada cierto número de años sin penalización.

«El seguro cubre cualquier conductor ocasional»

Depende de la póliza. Muchos seguros cubren solo a conductores declarados. Si otra persona conduce habitualmente, debe incluirse en la póliza. Los conductores esporádicos pueden estar cubiertos según el condicionado, pero conviene verificarlo explícitamente.

«Cambiar de aseguradora pierde la bonificación»

Falso. El sistema de bonificaciones se transfiere mediante certificado. La nueva aseguradora debe reconocer el historial, aunque puede aplicar su propia tabla de descuentos (que puede diferir ligeramente).

«Los seguros online son menos fiables»

Falso. Las aseguranzas de autos contratadas online tienen exactamente la misma validez legal y coberturas que las contratadas presencialmente. La digitalización simplemente agiliza procesos, reduciendo costes administrativos que se trasladan al cliente.

Preguntas frecuentes sobre aseguranzas de autos

¿Qué ocurre si conduzco sin seguro en España?

Circular sin seguro constituye una infracción grave sancionada con multas de hasta 3.000 euros. Además, las autoridades pueden inmovilizar el vehículo hasta que acredites una póliza válida. En caso de accidente, asumes responsabilidad ilimitada por todos los daños causados, lo que puede suponer cantidades astronómicas.

¿Puedo contratar un seguro si tengo el carné suspendido?

Generalmente no. La mayoría de aseguradoras requieren carné de conducir válido y en vigor. Durante el periodo de suspensión, el vehículo puede asegurarse con otra persona como titular y conductor único, pero no podrás conducirlo legalmente hasta recuperar el permiso.

¿Cubre el seguro si presto mi coche a otra persona?

Depende del tipo de póliza. Los seguros con «conductor único» cubren solo al titular declarado. Las pólizas estándar suelen cubrir conductores ocasionales con permiso válido, pero conviene verificar el condicionado específico. Préstamos habituales requieren declarar al conductor adicional.

¿Qué diferencia hay entre valor venal y valor de nuevo?

El valor venal es el precio de mercado actual del vehículo considerando antigüedad y estado. El valor de nuevo (opcional en algunos todo riesgo) indemniza con el precio de un vehículo equivalente nuevo durante un periodo inicial (generalmente 1-2 años). Esta cobertura incrementa la prima pero ofrece protección superior para vehículos recién adquiridos.

¿Puedo cancelar mi seguro antes del vencimiento?

Sí. Puedes cancelar en cualquier momento, aunque es recomendable hacerlo al vencimiento anual para evitar penalizaciones. Algunas aseguradoras cobran gastos de cancelación anticipada. Debes notificar la baja con al menos 15 días de antelación y el cese coincidirá con el final del periodo de seguro pagado.

¿Las aseguranzas de autos cubren catástrofes naturales?

La responsabilidad civil obligatoria no cubre daños propios por fenómenos meteorológicos. Necesitas cobertura de daños propios (todo riesgo o terceros ampliado con fenómenos atmosféricos) para protegerte contra granizo, inundaciones, terremotos o nevadas intensas. Revisa específicamente qué eventos incluye tu póliza.

¿Qué es el baremo de accidentes de tráfico?

El baremo establece las indemnizaciones tasadas por lesiones y fallecimientos en accidentes de circulación. Actualizado en 2016, detalla importes según gravedad de secuelas, días de hospitalización, perjuicios económicos y personales. Las aseguradoras deben respetar estas cuantías mínimas en indemnizaciones a víctimas.

¿Necesito seguro si el coche está en el garaje sin usar?

Si el vehículo está matriculado y dado de alta en tráfico, legalmente requiere seguro aunque no circule. Para vehículos sin uso prolongado, puedes tramitar baja temporal en tráfico o contratar un «seguro de garaje» que mantiene coberturas básicas sin responsabilidad civil, a coste muy reducido.

¿Cubre el seguro si tengo un accidente fuera de España?

Los seguros españoles incluyen automáticamente cobertura en toda la Unión Europea y países adheridos al sistema Carta Verde. Para viajes fuera de estos territorios, necesitas solicitar ampliación de cobertura internacional, que puede tener coste adicional según destino.

¿Qué información necesito para comparar aseguranzas de autos?

Para obtener presupuestos precisos necesitas: matrícula del vehículo (o marca y modelo si aún no lo has comprado), código postal de residencia habitual, fecha de nacimiento y antigüedad del carné del conductor principal, uso estimado del vehículo y coberturas deseadas. Con estos datos, plataformas como Inxur proporcionan precios finales inmediatos.

Elegir las aseguranzas de autos adecuadas requiere comprender las coberturas disponibles, comparar opciones objetivamente y ajustar la protección a tus necesidades reales. En Inxur simplificamos este proceso conectándote directamente con más de 25 aseguradoras en segundos, garantizando transparencia total y los precios más competitivos del mercado español. Nuestra tecnología de comparación instantánea te permite personalizar tu seguro sin permanencia, con la tranquilidad de contar con asesoramiento profesional cuando lo necesites.