La búsqueda del seguro perfecto para tu motocicleta no tiene por qué ser complicada ni consumir horas de tu tiempo. En 2026, los conductores de motos en España cuentan con herramientas digitales que simplifican radicalmente este proceso. Un buscador seguros de moto es una plataforma online que compara múltiples ofertas de diferentes aseguradoras en cuestión de segundos, permitiéndote visualizar coberturas, precios y condiciones de forma transparente. Esta tecnología ha transformado la manera en que los motoristas protegen sus vehículos, eliminando intermediarios tradicionales y poniendo el control directamente en tus manos.

Qué es un buscador de seguros de moto y cómo funciona

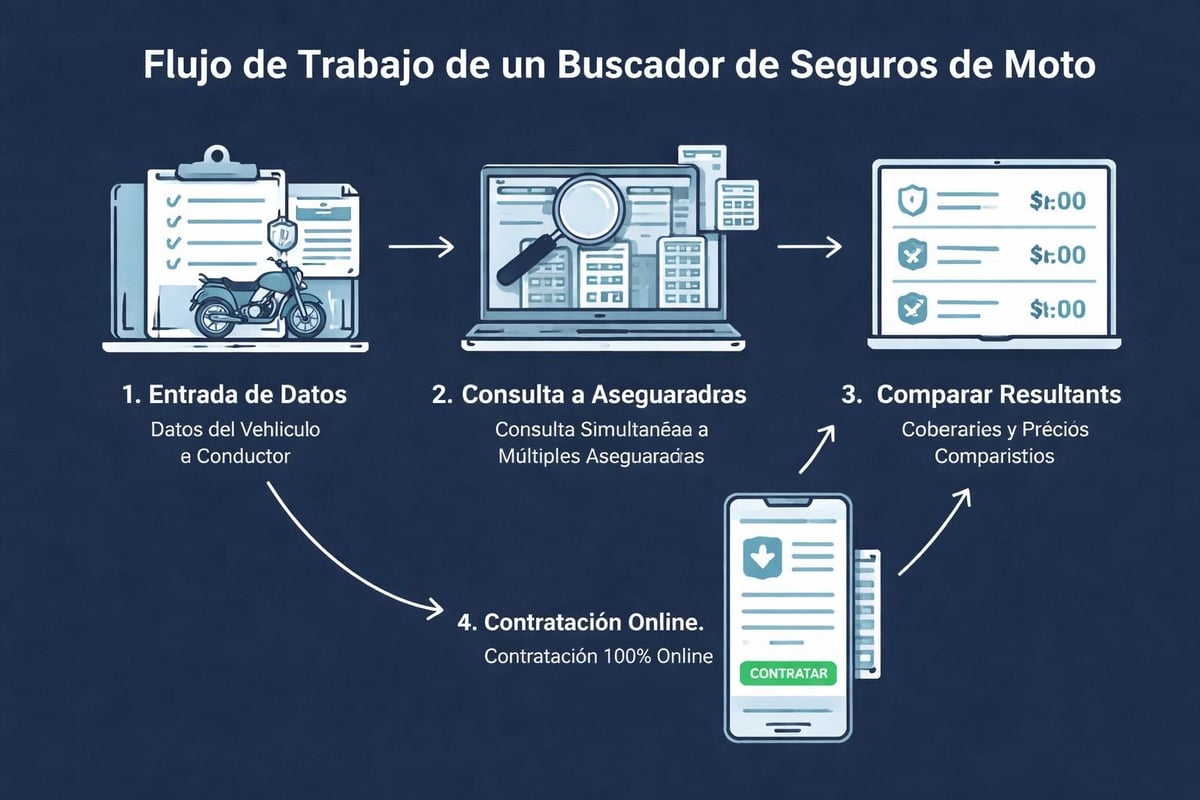

Un buscador de seguros para motocicletas es una plataforma tecnológica que conecta con los sistemas de múltiples compañías aseguradoras para ofrecerte cotizaciones en tiempo real. A diferencia de los métodos tradicionales donde necesitabas contactar aseguradora por aseguradora, estos comparadores realizan el trabajo pesado por ti.

El proceso técnico detrás del comparador

Cuando introduces tus datos en un buscador seguros de moto, estás iniciando un proceso automatizado que consulta simultáneamente las bases de datos de decenas de aseguradoras. El sistema envía tu información básica: matrícula o datos de la moto, código postal, edad del conductor y uso previsto del vehículo.

Las plataformas más avanzadas cuentan con:

- Conexión directa con servidores de aseguradoras para precios actualizados

- Algoritmos que filtran las ofertas según tus necesidades específicas

- Sistemas de encriptación que protegen tus datos personales

- Interfaces intuitivas que permiten comparar coberturas lado a lado

La ventaja principal radica en la velocidad. Lo que antes podía tomar días de llamadas telefónicas y visitas a oficinas, ahora se resuelve en minutos desde tu ordenador o móvil.

Ventajas de usar un comparador frente a métodos tradicionales

El cambio hacia plataformas digitales no es solo una cuestión de comodidad. Representa un ahorro tangible de tiempo y dinero. Un comparador elimina la presión de venta directa y te permite analizar opciones con calma.

Comparar seguros de moto a través de plataformas especializadas como las que ofrece Motopoliza te permite acceder a ofertas que de otra forma podrían pasar desapercibidas. Muchas aseguradoras ofrecen precios más competitivos a través de canales online que en sus propias oficinas físicas.

| Aspecto | Método Tradicional | Buscador Online |

|---|---|---|

| Tiempo invertido | 3-5 días | 5-10 minutos |

| Número de ofertas comparadas | 2-3 | 20-30+ |

| Transparencia de precios | Limitada | Total |

| Presión comercial | Alta | Ninguna |

| Disponibilidad | Horario comercial | 24/7 |

Tipos de coberturas que debes conocer

Antes de utilizar cualquier buscador seguros de moto, necesitas entender qué estás comparando. No todas las pólizas son iguales, y el precio más bajo no siempre significa el mejor valor.

Seguro a terceros básico

Esta es la cobertura mínima obligatoria por ley en España. Protege a las personas y bienes que puedas dañar mientras conduces tu moto, pero no cubre daños a tu propio vehículo.

Incluye típicamente:

- Responsabilidad Civil obligatoria hasta límites legales

- Asistencia jurídica en caso de accidente

- Defensa penal si es necesario

Los límites mínimos establecidos por la legislación española cubren hasta 70 millones de euros en daños personales y 15 millones en daños materiales. Sin embargo, estos importes pueden variar según la aseguradora y el tipo de póliza contratada.

Terceros ampliado: el punto intermedio

Una opción popular que ofrece protección adicional sin llegar al coste de un todo riesgo. Esta modalidad suma coberturas específicas al seguro básico obligatorio.

Las extensiones más comunes incluyen robo, incendio y fenómenos naturales. Algunas pólizas añaden protección contra actos vandálicos o daños por cristales. Es importante revisar exactamente qué incluye cada aseguradora, porque lo que una compañía considera «terceros ampliado» puede diferir significativamente de otra.

Para entender mejor las diferencias entre modalidades, la guía de tipos de seguros de moto de Motopoliza ofrece información detallada sobre cada categoría.

Todo riesgo: protección completa

Esta es la cobertura más amplia disponible. Protege tu moto independientemente de quién cause el accidente, incluso si la responsabilidad es tuya.

Aspectos clave del todo riesgo:

- Cubre daños propios en accidente con y sin terceros

- Incluye generalmente robo total del vehículo

- Suele incorporar asistencia en carretera completa

- Puede incluir moto de sustitución durante reparaciones

El todo riesgo tiene sentido para motos nuevas o de alto valor, donde el coste de reparación o reposición justifica la prima más elevada. Sin embargo, revisa siempre las franquicias aplicables: algunos seguros exigen que pagues los primeros 150-300€ de cualquier siniestro.

Cómo elegir el mejor seguro usando un buscador

Navegar por un buscador seguros de moto eficazmente requiere saber qué criterios priorizar. El precio es importante, pero no debería ser el único factor determinante.

Factores que determinan el precio de tu seguro

Las aseguradoras evalúan múltiples variables para calcular tu prima. Conocer estos factores te ayuda a entender por qué recibes ciertas ofertas y cómo podrías reducir costes.

Variables principales:

- Edad y experiencia del conductor: Conductores noveles o menores de 25 años suelen pagar primas más altas

- Tipo y cilindrada de la moto: Motos deportivas o de alta cilindrada son más costosas de asegurar

- Uso previsto: Uso diario vs. ocasional afecta significativamente el riesgo

- Código postal: Zonas urbanas con mayor siniestralidad tienen primas más altas

- Historial de siniestros: Un historial limpio puede reducir tu prima hasta un 50%

El sistema de bonus-malus premia la conducción sin incidentes. Cada año sin reclamaciones reduce tu prima, mientras que los siniestros la incrementan. Este historial se transfiere entre aseguradoras, así que no puedes «resetear» cambiando de compañía.

Qué detalles revisar más allá del precio

Cuando uses un comparador de seguros como motopoliza.com dedica tiempo a revisar los detalles de cada oferta. El precio anual puede parecer atractivo, pero las condiciones específicas marcan la diferencia.

| Aspecto | Qué verificar | Por qué importa |

|---|---|---|

| Franquicia | Importe que pagas en cada siniestro | Afecta el coste real de usar el seguro |

| Límites de cobertura | Importes máximos por garantía | Pueden ser insuficientes en casos graves |

| Exclusiones | Qué situaciones NO cubre | Evita sorpresas desagradables |

| Asistencia en carretera | Kilómetros de cobertura y servicios | Crucial si viajas frecuentemente |

| Tiempo de respuesta | Rapidez en atención de siniestros | Marca la diferencia en emergencias |

Lee siempre el apartado de exclusiones. Muchas pólizas no cubren daños si conduces bajo efectos del alcohol, participas en competiciones, o si el conductor no está autorizado en la póliza.

Documentación necesaria para la comparación

Para obtener cotizaciones precisas en un buscador seguros de moto, necesitarás tener a mano cierta información. Cuanto más precisa sea, más ajustadas serán las ofertas que recibas.

Datos imprescindibles:

- Matrícula o datos completos de la moto (marca, modelo, año, cilindrada)

- DNI o NIE del titular

- Fecha de obtención del permiso de conducción clase A

- Código postal donde se guarda habitualmente la moto

- Historial de siniestros de los últimos 3-5 años

Algunas plataformas permiten realizar una primera búsqueda anónima sin datos personales, útil para hacerte una idea general de precios antes de comprometerte con el proceso completo.

Comparando aseguradoras: qué buscar en cada compañía

No todas las aseguradoras operan igual, incluso cuando ofrecen coberturas similares. Un buen buscador seguros de moto te presenta opciones de múltiples compañías, pero corresponde a ti evaluar cuál se ajusta mejor a tus necesidades.

Reputación y servicio al cliente

El precio atractivo pierde valor si la aseguradora tarda semanas en gestionar un siniestro o rechaza reclamaciones legítimas por tecnicismos. Investiga la reputación de cada compañía antes de decidirte.

Busca opiniones verificadas de clientes reales, especialmente sobre su experiencia en momentos críticos: tras un accidente, robo o cuando necesitaron asistencia en carretera. Las valoraciones sobre tramitación de siniestros son especialmente reveladoras.

Proceso de contratación y gestión digital

En 2026, la mayoría de aseguradoras ofrecen contratación 100% online. Sin embargo, la calidad de estas plataformas varía enormemente. Algunas te permiten estar asegurado en minutos; otras requieren envíos de documentación por correo postal que retrasan días el proceso.

Características de una buena plataforma digital:

- Contratación completamente online sin papeleos físicos

- Emisión inmediata de certificado de seguro en PDF

- App móvil funcional para gestión de póliza

- Comunicación de siniestros desde el móvil con fotos

- Área de cliente intuitiva para modificaciones

Verifica si puedes gestionar todo desde tu móvil. La capacidad de reportar un siniestro, subir fotografías y hacer seguimiento desde una app puede marcar una diferencia sustancial cuando estás varado en la carretera tras un incidente.

Coberturas opcionales que podrías necesitar

Más allá de las tres categorías principales, los seguros de moto ofrecen múltiples complementos que puedes añadir según tus circunstancias particulares. Un buscador seguros de moto detallado te mostrará estas opciones durante el proceso de comparación.

Asistencia en carretera extendida

La asistencia básica suele activarse solo a partir de cierta distancia de tu domicilio (típicamente 25-50 km). La versión extendida funciona desde el kilómetro cero, incluso si te quedas sin batería en la puerta de tu casa.

Esta cobertura incluye remolque a taller, moto de sustitución si la reparación tarda varios días, y en algunas pólizas, gestión de grúa y traslado de pasajeros. Para quienes usan la moto como medio principal de transporte, esta extensión resulta prácticamente imprescindible.

Equipamiento y accesorios

La póliza estándar cubre el valor de la moto según catálogo, pero no necesariamente los extras que le hayas instalado. Si has invertido en un escape deportivo, maletas, GPS integrado o mejoras estéticas, necesitas declararlo y añadir esta cobertura específica.

Elementos que debes asegurar por separado:

- Sistemas de navegación GPS y comunicación

- Maletas y baúles aftermarket

- Escapes y mejoras de rendimiento

- Protecciones adicionales (defensas, barras)

- Asientos personalizados o tapicería especial

Guarda facturas de todas las mejoras. En caso de siniestro total, necesitarás demostrar el valor real de estos accesorios para recibir la indemnización correspondiente.

Protección del conductor

A menudo olvidada, esta garantía complementaria cubre lesiones que tú mismo sufras en un accidente, independientemente de quién tenga la culpa. Es especialmente valiosa porque la Responsabilidad Civil solo cubre daños a terceros.

Esta cobertura puede incluir indemnizaciones por incapacidad temporal o permanente, asistencia médica privada, e incluso capital en caso de fallecimiento. Los límites varían significativamente entre aseguradoras, desde 3.000€ hasta más de 100.000€ según la modalidad elegida.

El proceso de contratación paso a paso

Una vez has comparado ofertas en tu buscador seguros de moto y seleccionado la póliza ideal, llega el momento de formalizar la contratación. Este proceso ha evolucionado enormemente, especialmente con corredores 100% digitales.

Desde la cotización hasta el seguro activo

El proceso completo puede completarse en menos de 15 minutos si tienes la documentación preparada. Las plataformas más eficientes te guían paso a paso, solicitando únicamente la información estrictamente necesaria.

- Verificación de datos: Confirma que toda la información de la moto y conductor es correcta

- Selección de coberturas: Personaliza añadiendo o eliminando garantías opcionales

- Revisión del precio final: Verifica que incluye todos los impuestos y recargos

- Método de pago: Elige entre pago único anual o fraccionado mensual/trimestral

- Firma digital: Acepta condiciones mediante firma electrónica válida legalmente

- Emisión inmediata: Recibe tu certificado de seguro por email en formato PDF

Si necesitas asegurar tu moto rápidamente, plataformas como el comparador de seguros de moto de Inxur permiten contratar en el acto gracias a su conexión directa con los servidores de las aseguradoras, recibiendo tu póliza activa en minutos.

Documentación que recibirás

Una vez completada la contratación, deberías recibir varios documentos importantes. Guárdalos de forma accesible, tanto en formato digital como físico si es posible.

Documentos esenciales:

- Certificado del seguro: El documento legal que acredita que estás asegurado, necesario para circular

- Condiciones particulares: Detalles específicos de tu póliza con coberturas contratadas

- Condiciones generales: Documento extenso con todas las cláusulas, exclusiones y procedimientos

- Recibo de pago: Comprobante de que has abonado la prima

- Tarjeta Verde: Certificado internacional para viajar fuera de España (si aplica)

El certificado del seguro es el documento que debes llevar contigo al conducir. Aunque en 2026 las autoridades pueden verificar electrónicamente si estás asegurado, llevar el certificado evita complicaciones innecesarias.

Qué hacer si necesitas modificar la póliza

Las circunstancias cambian: te mudas, vendes la moto, añades un conductor adicional o cambias de vehículo. Un buen seguro debe permitirte realizar estos ajustes sin penalizaciones excesivas.

La mayoría de modificaciones se pueden gestionar online desde tu área de cliente. Cambios simples como actualización de domicilio o teléfono son inmediatos. Modificaciones que afectan al riesgo (cambio de conductor, uso del vehículo) pueden implicar un recálculo de la prima.

| Modificación | Tiempo de gestión | Posible impacto en prima |

|---|---|---|

| Cambio de domicilio | Inmediato | Puede variar según zona |

| Añadir conductor | 24-48 horas | Generalmente incrementa |

| Cambio de uso | 24-48 horas | Puede incrementar |

| Actualización matrícula | Inmediato | Sin impacto |

| Cambio de vehículo | 24-48 horas | Recálculo completo |

Errores comunes al buscar seguros de moto

Incluso con la ayuda de un buscador seguros de moto eficiente, los conductores cometen errores que pueden resultar costosos. Conocerlos te ayuda a evitarlos.

Elegir solo por el precio más bajo

Este es el error número uno. El seguro más barato puede tener franquicias altísimas, coberturas limitadas o exclusiones que lo hacen prácticamente inútil cuando más lo necesitas.

Una diferencia de 50-100€ anuales entre pólizas puede parecer significativa, pero si esa póliza más económica te deja sin cobertura cuando la necesitas, el ahorro se convierte en un gasto mayor. Evalúa siempre la relación precio-cobertura, no solo el número final.

No declarar modificaciones del vehículo

Si has modificado tu moto con mejoras de rendimiento, cambios estéticos o accesorios de alto valor, debes declararlos. No hacerlo puede invalidar completamente tu seguro en caso de siniestro.

Las aseguradoras consideran que modificaciones no declaradas alteran el riesgo evaluado inicialmente. En caso de accidente, pueden rechazar la reclamación por «información incorrecta» proporcionada al contratar. Declara siempre cualquier cambio significativo respecto a las especificaciones de fábrica.

Olvidar revisar las exclusiones

Las exclusiones son situaciones específicas donde el seguro NO te cubre, incluso si has contratado todo riesgo. Varían entre compañías, pero algunas comunes incluyen:

- Conducción bajo efectos de alcohol o drogas

- Participación en carreras o competiciones

- Uso comercial de la moto (delivery, mensajería) con póliza particular

- Conductor sin permiso válido o apropiado para la cilindrada

- Daños intencionales o por negligencia grave

Lee estas exclusiones detenidamente. Si planeas usar tu moto para delivery ocasional, por ejemplo, necesitas declararlo específicamente o buscar una póliza comercial adecuada.

No actualizar los datos del seguro

Mudarte sin notificarlo a tu aseguradora puede ser problemático. Si tu nuevo código postal representa un riesgo diferente (mayor o menor), la prima debería ajustarse. No comunicar el cambio podría considerarse ocultación de información relevante.

Igualmente, cambios en tu situación personal como obtener descuentos por garaje cerrado, instalar sistemas antirrobo GPS o acumular años sin siniestros pueden reducir tu prima. Mantén tu información actualizada para beneficiarte de todas las reducciones posibles.

Consejos para reducir el coste de tu seguro

Más allá de usar un buscador seguros de moto para comparar precios, existen estrategias específicas que pueden reducir significativamente el coste de tu póliza.

Aumenta la franquicia voluntariamente

Aceptar pagar una franquicia más alta (el importe que pagas tú en cada siniestro) reduce la prima anual. Esta estrategia funciona especialmente bien para conductores experimentados con historial limpio.

Por ejemplo, subir la franquicia de 150€ a 300€ puede reducir tu prima anual entre 50-100€. Si tienes confianza en tu conducción y no sueles tener incidentes, el ahorro acumulado en varios años supera con creces el coste adicional en el improbable caso de un siniestro.

Agrupa tus seguros con la misma compañía

Muchas aseguradoras ofrecen descuentos por «multi-póliza» si contratas varios seguros con ellas. Si ya tienes seguro de coche u hogar, consulta si añadir la moto te da algún descuento.

Descuentos típicos por agrupación:

- 5-10% en la segunda póliza contratada

- 10-15% si contratas tres o más seguros

- Bonificaciones adicionales por fidelización a largo plazo

- Gestión simplificada con un único interlocutor

Sin embargo, verifica que el descuento sea real. A veces el precio «con descuento» en una compañía sigue siendo más caro que la oferta de otra aseguradora sin descuentos. El buscador seguros de moto te ayuda a identificar estas diferencias.

Instalaciones de seguridad que reducen primas

Invertir en sistemas antirrobo certificados puede reducir tu prima considerablemente, especialmente en zonas urbanas con alta incidencia de robos.

Los sistemas más valorados por aseguradoras incluyen GPS con inmovilizador, alarmas con certificación Thatcham (estándar de la industria), y dispositivos de bloqueo mecánico del manillar o disco. Algunos seguros requieren estos sistemas como condición obligatoria para cubrir robo en ciertas zonas.

Guardar la moto en garaje cerrado también reduce el riesgo y, por tanto, la prima. Declara esta circunstancia al contratar: puede representar descuentos de hasta 15-20% respecto a aparcar en la calle.

Pago anual vs. fraccionado

Aunque pagar mensualmente resulta más cómodo para el presupuesto familiar, el pago anual único suele ser más económico. Las aseguradoras cobran intereses implícitos en los pagos fraccionados que pueden sumar 5-10% del total anual.

Si tu situación financiera lo permite, opta por el pago único. El ahorro no es desdeñable: en una póliza de 400€ anuales, podrías estar pagando 420-440€ al fraccionarla, simplemente por la comodidad del pago mensual.

Situaciones especiales: seguros para necesidades específicas

No todos los motoristas tienen las mismas necesidades. Un buscador seguros de moto completo debería ofrecer opciones para circunstancias particulares.

Motos clásicas o de colección

Estos vehículos requieren pólizas especializadas que consideren su valor de colección, no solo el valor de mercado estándar. Las aseguradoras especializadas ofrecen coberturas adaptadas con tasaciones por peritos expertos.

Las condiciones suelen incluir limitaciones de uso anual (kilometraje restringido), requisitos de almacenamiento seguro, y en algunos casos, restricciones sobre quién puede conducirlas. A cambio, las primas pueden ser más económicas porque estos vehículos circulan poco y se cuidan especialmente.

Conductores noveles o jóvenes

Los menores de 25 años o con menos de dos años de experiencia enfrentan primas significativamente más altas. Sin embargo, existen estrategias para reducir este coste.

Algunas aseguradoras ofrecen descuentos a conductores jóvenes que hayan completado cursos de conducción avanzada. Otros factores favorables incluyen buenas calificaciones académicas (en algunos mercados), vivir con los padres (reduciendo ciertos riesgos), o elegir motos de baja cilindrada.

Plataformas como motopoliza.com trabajan con más de 30 compañías, aumentando las posibilidades de encontrar aseguradoras que ofrezcan condiciones más favorables para perfiles jóvenes.

Uso ocasional o estacional

Si solo usas tu moto durante ciertos meses del año, existen opciones específicas que pueden ahorrarte dinero. Algunos seguros permiten «pausar» coberturas completas durante periodos de no uso, manteniendo solo el mínimo legal.

Otra alternativa son los seguros por días, especialmente útiles para motos que apenas se utilizan o vehículos que solo sacas ocasionalmente. Asegurar por días específicos cuando realmente vas a circular puede resultar más económico que mantener una póliza anual completa.

Motos para uso profesional

Si usas tu moto para delivery, mensajería o cualquier actividad comercial, necesitas una póliza específica de uso profesional. Los seguros particulares excluyen expresamente el uso comercial, y conducir profesionalmente con un seguro particular puede invalidar completamente tu cobertura.

Las pólizas profesionales son más caras porque el uso intensivo incrementa la exposición al riesgo. Sin embargo, son imprescindibles y, en muchos casos, legalmente obligatorias para ejercer ciertas actividades. No intentes ahorrar usando un seguro particular: las consecuencias de un siniestro sin cobertura adecuada pueden ser devastadoras.

Cómo interpretar la documentación de tu seguro

Recibir toda la documentación tras contratar mediante un buscador seguros de moto puede resultar abrumador. Sin embargo, entender estos documentos es crucial para saber exactamente qué has contratado.

Las condiciones particulares: tu póliza específica

Este documento resume todo lo específico de tu contrato: coberturas contratadas, límites de indemnización, franquicias, datos del vehículo y tomador, prima a pagar y periodo de vigencia.

Es el documento que debes consultar primero ante cualquier duda. Aquí encuentras información práctica como los teléfonos de emergencia 24h para comunicar siniestros, el número de póliza que necesitarás en cualquier gestión, y las coberturas concretas que has contratado.

Elementos clave a verificar:

- Datos correctos del vehículo (matrícula, marca, modelo)

- Coberturas efectivamente contratadas coinciden con lo esperado

- Importe de franquicias en cada garantía

- Periodo de cobertura (fechas de inicio y fin)

- Forma y periodicidad de pago acordada

Las condiciones generales: el manual completo

Documento más extenso que detalla todas las cláusulas, procedimientos, exclusiones y derechos tanto del asegurado como de la aseguradora. Aunque denso, contiene información vital sobre cómo actuar en diferentes situaciones.

Presta especial atención a los plazos. Muchas pólizas establecen tiempos límite para comunicar siniestros (generalmente 7 días naturales), presentar documentación o formular reclamaciones. No respetar estos plazos puede dar derecho a la aseguradora a rechazar tu reclamación.

Cómo leer los límites de cobertura

Los límites definen el importe máximo que la aseguradora pagará en cada tipo de siniestro. Pueden estar expresados por siniestro, por año, o por víctima en casos de Responsabilidad Civil.

Por ejemplo, una cobertura de «Robo con límite de 5.000€» significa que aunque tu moto valga 8.000€, la indemnización máxima en caso de robo será de 5.000€. Asegúrate de que los límites contratados cubren adecuadamente el valor real de tu moto y posibles responsabilidades.

| Tipo de Límite | Qué significa | Ejemplo |

|---|---|---|

| Por siniestro | Máximo en cada incidente | 10.000€ por accidente |

| Por víctima | Máximo por persona afectada | 100.000€ por lesionado |

| Por año | Máximo acumulado anual | 3 asistencias/año |

| Sublímite | Máximo dentro de otra cobertura | 500€ en ropa del sublímite 3.000€ objetos personales |

La importancia de comparar regularmente

Contratar un seguro no debería ser una decisión única que mantienes indefinidamente. El mercado asegurador es dinámico, con nuevas ofertas, cambios en tarifas y productos innovadores apareciendo constantemente.

Cuándo revisar tu seguro actual

Incluso con un buen seguro, merece la pena usar un buscador seguros de moto periódicamente para verificar si sigues teniendo la mejor oferta disponible. Ciertas circunstancias hacen especialmente recomendable una revisión.

Momentos ideales para comparar de nuevo:

- Al acercarse la renovación anual de tu póliza

- Tras cumplir un año más sin siniestros (mejora tu perfil)

- Después de mudarte a otra zona

- Al cambiar de moto o modificar la actual

- Cuando cambien tus circunstancias personales (edad, situación laboral)

Muchas personas renuevan automáticamente año tras año con la misma aseguradora, perdiendo oportunidades de ahorro significativas. Las aseguradoras suelen ofrecer sus mejores precios a nuevos clientes, no necesariamente a quienes ya tienen.

Cambiar de aseguradora sin complicaciones

Si encuentras una oferta mejor, cambiar de aseguradora es tu derecho y el proceso es sencillo. No existe periodo de permanencia obligatorio en seguros de moto, aunque algunas compañías ofrecen descuentos a cambio de compromisos de dos años.

Para cambiar, simplemente contrata el nuevo seguro indicando la fecha de inicio deseada (que debe coincidir con el fin del anterior). La nueva aseguradora suele gestionar la cancelación del seguro anterior, aunque puedes hacerlo tú mismo notificándolo con al menos 15 días de antelación a la fecha de renovación.

Cuidado con cancelar antes de tiempo sin causa justificada: aunque legalmente puedes hacerlo, la aseguradora puede cobrarte una penalización proporcional al tiempo restante de póliza. Lo más económico es esperar a la fecha de renovación natural.

El valor de la fidelidad vs. buscar siempre el mejor precio

Aunque comparar regularmente es inteligente, la fidelidad a una aseguradora que te trata bien también tiene valor. Una relación consolidada puede traducirse en tramitaciones más ágiles, mayor flexibilidad en circunstancias especiales, y bonificaciones por antigüedad.

Antes de cambiar por ahorrar 30-40€ anuales, considera factores como tu satisfacción con el servicio recibido, la facilidad de gestión, y la experiencia en caso de haber tenido algún siniestro. A veces, la tranquilidad y el buen servicio valen ese pequeño diferencial de precio.

Tecnología y seguros: el futuro ya está aquí

Los avances tecnológicos han transformado completamente cómo funcionan los seguros de moto. Un buscador seguros de moto moderno no solo compara precios: utiliza inteligencia artificial y análisis de datos para ofrecerte las opciones más adecuadas a tu perfil específico.

Seguros basados en telemetría y uso real

Algunas aseguradoras ya ofrecen pólizas «pay-as-you-ride» donde la prima se ajusta según tu conducción real. Un dispositivo instalado en la moto o una app en tu móvil registra kilómetros recorridos, estilo de conducción, horarios de uso y zonas frecuentadas.

Los conductores prudentes que circulan poco pueden ahorrar significativamente con estos modelos. Si frenas y aceleras suavemente, respetas límites de velocidad y evitas circular de noche, tu prima se reduce automáticamente. El ahorro puede llegar al 30-40% comparado con pólizas tradicionales.

Sin embargo, considera las implicaciones de privacidad. Estás compartiendo datos detallados sobre tus movimientos y hábitos de conducción. Lee cuidadosamente qué información se recoge, cómo se usa y con quién se comparte antes de aceptar este tipo de seguros.

Gestión digital completa desde el móvil

Las apps de seguros modernas te permiten gestionar todo sin llamadas ni emails. Desde reportar un siniestro con fotografías en tiempo real hasta solicitar asistencia en carretera con localización GPS automática.

Funcionalidades útiles de las mejores apps:

- Certificado digital del seguro siempre accesible

- Comunicación de siniestros con fotos y ubicación

- Solicitud de asistencia en carretera con un toque

- Consulta de coberturas y condiciones

- Gestión de documentación y pagos

- Chat directo con atención al cliente

Verifica que tu aseguradora ofrezca una app funcional y bien valorada. En situaciones de emergencia, la diferencia entre una app eficiente y una deficiente puede ser crucial.

Preguntas frecuentes sobre buscadores de seguros de moto

¿Es seguro contratar un seguro online sin hablar con nadie?

Completamente seguro siempre que uses plataformas legítimas y reguladas. Los corredores de seguros online autorizados operan bajo la misma supervisión legal que las oficinas físicas. Verifica que la plataforma está registrada en la Dirección General de Seguros y Fondos de Pensiones (DGSFP).

La contratación digital ofrece las mismas garantías legales que la presencial. Tus datos están protegidos por regulaciones europeas (GDPR), las firmas electrónicas tienen plena validez legal, y conservas todos tus derechos como consumidor.

¿Por qué hay diferencias de precio tan grandes entre aseguradoras?

Cada compañía usa sus propios algoritmos de riesgo, ponderando factores diferentes. Lo que una aseguradora considera alto riesgo, otra puede verlo como aceptable. Además, algunas compañías buscan activamente ciertos perfiles (conductores experimentados, motos específicas) ofreciendo precios más competitivos para atraerlos.

Las diferencias pueden llegar al 100% o más para el mismo vehículo y conductor. Por eso usar un buscador seguros de moto es fundamental: accedes a la diversidad completa del mercado, no solo a las opciones de una o dos compañías.

¿Puedo contratar hoy y estar asegurado inmediatamente?

Sí, con la mayoría de aseguradoras modernas. Una vez completado el proceso y realizado el pago, recibes tu certificado de seguro por email en minutos. Este certificado es válido legalmente para circular de inmediato.

Sin embargo, algunas coberturas pueden tener periodos de carencia. Por ejemplo, la cobertura de robo puede no activarse hasta 15-30 días después de la contratación. Verifica siempre las condiciones específicas de cada garantía.

¿Qué pasa si me equivoco al introducir datos en el comparador?

Los datos incorrectos pueden invalidar tu seguro. Si declaras una cilindrada menor, un código postal diferente o una edad incorrecta para obtener un precio más bajo, estás proporcionando información falsa. En caso de siniestro, la aseguradora puede rechazar la reclamación.

Si te das cuenta del error después de contratar, contacta inmediatamente con tu aseguradora para corregirlo. Habrá un ajuste de prima (generalmente al alza si el riesgo real es mayor), pero mantendrás tu cobertura válida. Ocultar o falsificar información intencionadamente puede tener consecuencias legales además de la pérdida de cobertura.

¿Los comparadores muestran realmente todas las aseguradoras?

No necesariamente. Cada comparador trabaja con un conjunto de aseguradoras asociadas. Algunas compañías no trabajan con comparadores y solo venden directamente. Otras solo aparecen en ciertos comparadores específicos.

Por esto, usar varios comparadores puede darte una visión más completa del mercado. Sin embargo, los comparadores principales trabajan con 20-30+ aseguradoras, cubriendo la inmensa mayoría de opciones disponibles. La diferencia entre usar uno o varios comparadores suele ser marginal.

¿Conviene contratar coberturas adicionales desde el principio?

Depende de tus necesidades reales. Añadir coberturas más adelante suele ser posible, aunque puede requerir una nueva evaluación de riesgo. Lo más práctico es contratar desde el inicio las coberturas que sabes que necesitarás con certeza.

Para coberturas opcionales donde tienes dudas, puedes empezar sin ellas y añadirlas posteriormente si resultan necesarias. Sin embargo, algunas garantías como la protección de accesorios solo pueden contratarse al inicio, no después. Lee las condiciones específicas de cada cobertura.

¿Qué documentos necesito llevar obligatoriamente en la moto?

Legalmente debes llevar el certificado del seguro (conocido como «recibo verde»), el permiso de circulación del vehículo y tu carné de conducir válido. El certificado del seguro debe estar vigente y corresponder al periodo actual.

Aunque las autoridades pueden verificar electrónicamente que estás asegurado, no llevar el certificado físico puede suponer una sanción. Guarda una copia impresa en la moto o ten el PDF accesible en tu móvil como respaldo.

¿Cómo afectan las sanciones de tráfico a mi seguro?

Las sanciones en sí no afectan directamente tu prima actual, pero sí pueden influir en renovaciones futuras. Acumular multas graves o pérdidas de puntos indica a las aseguradoras un perfil de mayor riesgo, pudiendo incrementar tu prima en la próxima renovación.

Los siniestros con responsabilidad tuya sí afectan directamente mediante el sistema bonus-malus. Cada siniestro con culpa puede incrementar tu prima un 15-25% en la siguiente renovación, mientras que cada año sin incidentes la reduce proporcionalmente.

¿Puedo asegurar una moto que no está a mi nombre?

Generalmente sí, pero deben coincidir el tomador del seguro y el conductor habitual. Puedes asegurar la moto de un familiar si eres tú quien la conduce regularmente. Sin embargo, si el propietario legal y el asegurado son diferentes, algunas aseguradoras pueden pedir documentación justificativa.

En caso de siniestro, la indemnización se paga al tomador del seguro, no necesariamente al propietario legal del vehículo. Esto puede crear complicaciones, así que idealmente propietario, tomador y conductor habitual deberían ser la misma persona.

¿Qué hago si mi moto se considera «siniestro total»?

La aseguradora declara siniestro total cuando el coste de reparación supera el 60-75% del valor venal del vehículo (su valor de mercado actual, no el precio que pagaste). En ese caso, te indemnizan por el valor del vehículo y se quedan con los restos.

El valor venal se determina consultando guías oficiales de valoración de vehículos usados. Si no estás de acuerdo con la tasación, tienes derecho a solicitar una peritación contradictoria. Los desacuerdos sobre valoraciones son una de las reclamaciones más comunes en seguros de vehículos.

Encontrar el seguro ideal para tu moto no tiene por qué ser complicado cuando utilizas las herramientas adecuadas. Un buscador de seguros eficiente, combinado con el conocimiento de qué buscar y qué evitar, te permite tomar decisiones informadas que protegen tanto tu vehículo como tu economía. En Inxur conectamos tu búsqueda con más de 20 aseguradoras mediante tecnología de vanguardia e inteligencia artificial, garantizando que encuentres la cobertura perfecta al precio más competitivo del mercado en cuestión de minutos, con la tranquilidad de estar contratando a través de un corredor autorizado que te acompaña durante toda la vida de tu póliza.